簿記3級経過勘定項目(前払費用・前受収益・未払費用・未収収益)を完全マスター後編

簿記3級の経過勘定項目の仕訳がわからないけど?

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

簿記3級と2級を教えています。

簿記を独学で学んでみたものの、さっぱりわからないというお声を受講生さんからボチボチいただきます。

そこで、WEB上でそんなお悩みを解決できたらいいなと思います。

簿記3級講義全35回

簿記3級の学習で経過勘定項目は苦手な受験生が多いですね。

YouTube動画でも解説しております。

下記をクリックしてご視聴ください。

まずは簿記アレルギーにかからずに、仕組みに慣れることが簿記学習のコツだと思っています。

多少無理ある雑な解説になる個所もありますが、この講義でざっくりと身に付けてテキストに戻ってしっかりと学習されるといいでしょう。

大変申し訳ありませんが、当WEB講義内容についてご質問や疑問をいただいてもお答えすることはできません。

完全スルーいたしますのでご承知おきください。

誤字脱字などを発見した場合のご指摘連絡も無用です。

個人的にほくそえんでください。

目 次

人気のTACシリーズ。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

費用収益の前払い・前受けと未払い・未収

簿記3級第31回は前回の講義の続きです。

前回の講義では費用の前払い、未払いを学びました。

今回は収益の前受けと未収を学んでいきます。

収益の前受け(前受収益)

前回は払った(払うべき)お金と会計期間が一致しませんでした。

今回はもらった(もらうべき)お金と会計期間が一致しないバージョンを見ていきましょう。

逆バージョンですから、勘定科目名を抑えるだけでクリアしていけるかなと思います。

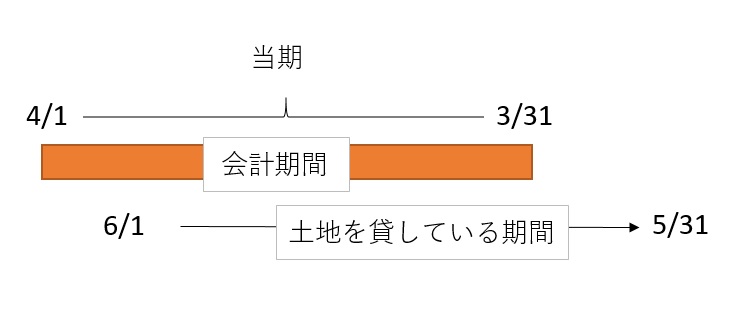

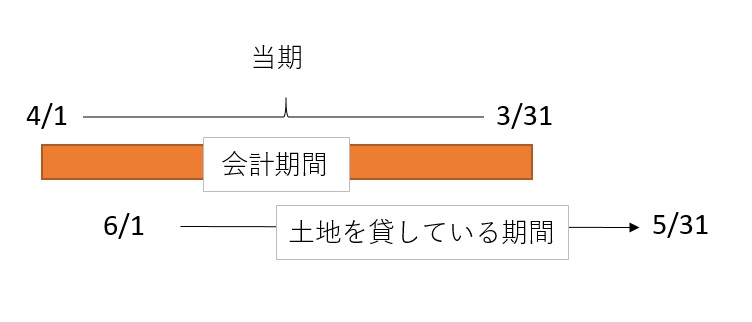

会計期間を4月1日から3月31日までにします。

土地を貸して一年分の土地を貸したお金(地代)を貸した日にもらったとしましょう。

図で整理しますね。

会計期間とお金をもらう対象期間が一致しませんね。

今年のものは今年ですから、一致しない期間部分を調整する必要があります。

収益の前受けの仕訳

一致しないお金は4月と5月の2カ月分です。

これは来年(次期)にもらう地代を前もってもらっていますから前受分です。

前もってもらっている地代を表す「前受地代」という勘定科目を使用して処理していきます。

仕訳で見ていきましょう。

6月1日に向こう一年分の地代120円を現金で受け取りました。

決算になり前受分を月割で前受計上します。

今年の分の受取地代は100円です。

そこで、来年分の20円を減額して今年の受取地代を正しく修正します。

受取地代は減らしましたが、現金20円すでにもらっています。

これは前もってもらっている地代を意味する前受地代を使いましたね。

これで、120円地代をもらったけど、100円が今年の分で20円が来年の分という意味の仕訳になりました。

収益の未収(未収収益)

次はまだお金をもらっていないバージョンを見ていきましょう。

6月1日に現金100円を一年間貸しつけ、1年分の利息12円は返済日にもらう約束をしました。

会計期間は4月1日から3月31日です。

会計期間4月1日から3月31日

貸付期間6月1日から5月31日

会計期間と貸付期間が一致しませんね。

図で整理しましょう。

簿記3級独学:収益の未収の仕訳

今年もらうはずの利息は6月1日から3月31日までの10カ月分です。

しかし、来年の5月31日にお金をもらう約束なので、3月31日時点でまだもらっていません。

お金をもらっていなくても、お金をもらう理由は発生していますから、それを表す必要があります。

まだもらっていない利息を表す勘定科目は「未収利息」です。

仕訳で確認しましょう。

6月1日に現金100円を一年間貸しつけ、1年分の利息12円は返済日にもらう約束をしました。

決算にて、未収利息を月割で計上します。

もらうべき利息をまだもらっていないという意味の仕訳を行います。

1年分の利息は12円ですが、本来今年もらえる分は6月から3月までの10カ月分ですから10円です。

人気のパブロフくんテキスト。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

費用収益の前払い・前受けと未払い・未収

前回と今回で学んだ勘定科目をまとめておきましょう。

苦手な人が多い部分ですが、どのようなお金か考えると判別つくかなと思います。

資産グループ 負債グループ

前払保険料 未払利息

未収利息 前受収益

【資産グループ】

前払保険料は、前払分ですから、(サービス等)やめれば返金してもらえます。

未収利息はまだもらっていない利息ですから、後日お金がもらえます。

【負債グループ】

未払利息は払わなければならないお金です。

前受収益は前受分ですから、(サービス等)やめるといわれれば返さなくてはなりません。

イメージつきますか?

本日はここまで!

お疲れさまでした。

簿記3級第31回WEB講義(読み飛ばしてOK)後日ゆっくり読んでください

前回も書きましたが、苦手な人が多い論点です。

慣れるまでは必ず図にして情報を整理して考えましょう。

月数を数えるときは頭で計算せずに、指折りして正確にカウントしてください。

財務諸表の作成時に費用収益資産負債への振り分けで迷う受講生さんを多く見かけます。

費用、収益項目に○○(前払、未払、前受、未収)が付くと、資産、負債項目の勘定科目になります。

大事な部分ですからしっかりと抑えてください。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり