簿記3級 貸倒引当金の設定(決算整理事項)をわかりやすく解説後編

簿記3級の貸倒引当金がさっぱりわからないけど?

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

簿記を独学で学んでみたものの、さっぱりわからないというお声をボチボチいただきます。

そこで、WEB上でそんなお悩みを解決できたらいいなと思います。

まずは簿記アレルギーにかからずに、仕組みに慣れることが簿記学習のコツだと思っています。

多少無理ある雑な解説になる個所もありますが、この講義でざっくりと身に付けてテキストに戻ってしっかりと学習されるといいでしょう。

簿記3級講義全35回

貸倒引当金はYouTube動画でも解説しています。下記クリックしてご活用ください。

大変申し訳ありませんが、当WEB講義内容についてご質問や疑問をいただいてもお答えすることはできません。

完全スルーいたしますのでご承知おきください。

誤字脱字などを発見した場合のご指摘連絡も無用です。

個人的にほくそえんでください。

目 次

簿記3級の決算整理事項・貸倒れが発生した

前回の講義に引き続き、今回も貸倒引当金を学んでいきましょう。

決算で貸倒引当金を設定するところまで、すでに学びましたね。

これは、当期に発生した売掛金や受取手形が次期に回収できないかもしれないがために行いました。

次期(決算の次の日は次期です)になってその心配がビンゴになり、本当に回収できなくなった場合の処理を今から見ていきます。

こんな設定にしましょう。

前期に発生した売掛金1円が貸し倒れた。

なお、貸倒引当金2円設定している。

売掛金が回収無事に現金で回収できれば次のような仕訳になります。

しかし、無事回収できなかったわけですから、現金は手に入りません。

左側には、すでに前期に見積もっておいたよという勘定科目「貸倒引当金」が入ります。

売掛金1円が回収不能になったけど、前期に想定済みだったよという仕訳です。

見積もり以上の回収不足が起きた(貸倒損失)

回収できないかもと見積もった金額(貸倒引当金)以上に回収できなかった場合もありますね。

次は、見積もり以上の回収不足が起きた場合の処理を学んでいきましょう。

こんな設定にします。

前期に発生した売掛金のうち5円が貸し倒れた。

なお、貸倒引当金2円設定している。

すでに学んで出来るとこまで仕訳してみますね。

3

3円分は見積もっていなくて損が出てしまったので「貸倒損失」を使用します。

貸倒損失 3

人気のパブロフくんテキスト。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

今年も決算で貸倒引当金を見積もる(貸倒引当金繰入)

前期末に設定した貸倒引当金が20円だったとします。

めでたく貸倒が発生せずに当期末になっても貸倒引当金が20円残っています。

このような状態で次期の貸し倒れを決算時に見積もる場合、差額分だけ調整します。

当期末に貸倒引当金を見積もったら30円だったとしましょう。

すでに貸倒引当金20円は設定済みですから、差額の10円だけ足してあげればOKです。

当期の見積もり30円

↓

差額の10円分だけ足す

仕訳は次の通りになります。

(右側)貸倒引当金10

今年計算した回収できなそうな見積額30円と、前期に見積もった金額の残額との差額だけを追加して足してあげる方法を「差額補充法」といいます。

今年の貸倒引当金の見積もりが残高より少ない場合もある(貸倒引当金戻入)

今見てきたのと逆バージョンもあり得ますよね。

条件は先の例と同じです。

前期に貸倒引当金20円設定して、当期末にも20円そのまま残高が残っているとします。

今年の決算で回収できなそうな見積もりが10円だったとしたら、差額で足す分はありませんね。

逆に減らさなければ、見積もりが多くなってしまいます。

そこで、差額10円を減らす処理をします。

貸倒引当金を減らしたよを意味する勘定科目が「貸倒引当金戻入」です。

当期の見積額 10円

↓

10円分減らす

仕訳で確認しましょう

貸倒引当金は右に書くと増加、左に書くと減少です。

今回は減少させたいので、左側に記入します。

(右側)貸倒引当金戻入10

貸倒引当金が10円減った理由は、貸倒引当金が多かったから修正して減らしました。

それを表す貸倒引当金戻入が右側にきます。

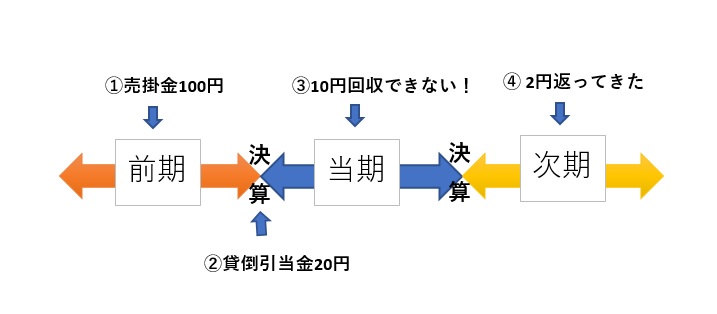

貸倒れたと思ったら回収できた(償却債権取立益)

最後に、貸し倒れたと思ったら、頑張って返してくれたというバージョンを学んでおきましょう。

少しややこしいかもしれないので、図を見ながら今何をしているのか確認してくださいね。

まず、文章で流れを確認しましょう。

前期末にその売掛金について20円の回収不能見積もりをしました。

当期になって、その売掛金のうち10円が回収不能になりました。

次期になって、回収不能として処理した10円のうち2円の現金回収ができました。

貸倒れたと思ったら回収できたを仕訳で確認

ひとつづつ仕訳で確認していきましょう。

まずは前期の仕訳から。

前期に商品を売り上げて売掛金100円発生しました。

前期末にその売掛金について20円の回収不能見積もりをしました。

(右側)貸倒引当金20

当期になって、その売掛金のうち10円が回収不能になりました。

次期になって、回収不能として処理した10円のうち2円現金回収ができました。

現金を受け取っているので、左側は現金ですね。

現金を受け取った理由は、過去に貸し倒れたと処理したお金が回収できたことですから、それを表す「償却債権取立益」という勘定科目を使います。

簿記3の決算整理事項・貸倒引当金まとめ

これで、貸倒引当金の論点はおしまいです。

本日の講義で学んだ勘定科目を確認しておきましょう。

貸倒引当金戻入は収益です。

債権償却取立益は収益です。

本日はここまで!

お疲れさまでした。

人気のTACシリーズ。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

簿記3級第26回WEB講義(読み飛ばしてOK)後日ゆっくり読んでください

貸倒引当金

2回の講義にわたって貸倒引当金を見てきました。

抑えておきたいポイントは次の通りです。

・当期に発生した売掛金等の貸し倒れは貸倒損失で処理します。

・貸倒引当金の設定は決算で差額補充法により行います。

・貸し倒れ処理した売掛金等の回収は償却債権取立益(収益)勘定を使います。

お疲れさまでした。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり