簿記3級 クレジット売掛金の仕訳をクレジットの仕組みから解説

簿記3級のクレジット売掛金がわからないけど?

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

簿記を独学で学んでみたものの、さっぱりわからないというお声をボチボチいただきます。

そこで、WEB上でそんなお悩みを解決できたらいいなと思います。

まずは簿記アレルギーにかからずに、仕組みに慣れることが簿記学習のコツだと思っています。

多少無理ある雑な解説になる個所もありますが、この講義でざっくりと身に付けてテキストに戻ってしっかりと学習されるといいでしょう。

簿記3級講義全35回

クレジット売掛金はYouTubeでも配信しております。

下記クリックしてご視聴ください。

なお、クレジット売掛金は動画最後部分になります。

大変申し訳ありませんが、当WEB講義内容についてご質問や疑問をいただいてもお答えすることはできません。

完全スルーいたしますのでご承知おきください。

誤字脱字などを発見した場合のご指摘連絡も無用です。

個人的にほくそえんでください。

目 次

クレジット売掛金を学ぶ

いつでもニコニコ現金商売というわけにもいきませんね。

時代はキャッシュレス。

クレジットカード決済で商品を売るケースもあります。

あ、個人的にはキャッシュレス反対派ですけど。

クレジットカードをはじめとするキャッシュレス反対の理由

クレジットカードをはじめとするキャッシュレス反対の理由

余談ですが家計管理のお話です。

ということで、第15回講義はクレジット払いで商品を売った場合の処理を学んでいきます。

クレジットカードの仕組み

人気のTACシリーズ。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

クレジットカードはとても身近なアイテムです。

しかし、意外とその仕組みは知られていません。

話しは少しそれてしまいますが、お付き合いください。

私たちはお店から商品を購入します。

現金で支払うのであれば、商品を受け取り現金を支払うわけです。

購入する私たちとお店との2者間の取引です。

シンプルですよね。

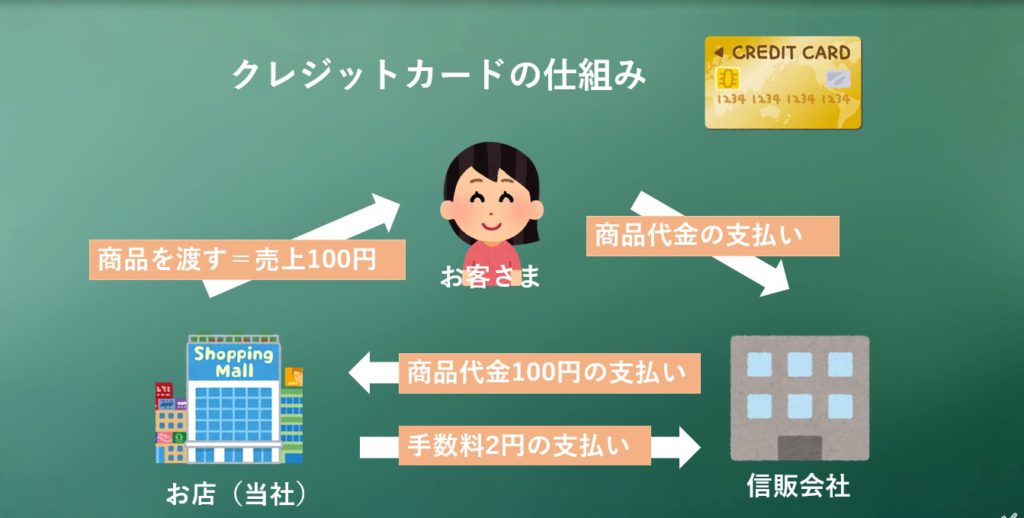

クレジットカードを利用すると、これが3者間取引になります。

登場人物は私たち、お店、クレジットカード会社です。

登場人物ごとに分けてみてみましょう。

私たちはお店から商品を購入して、代金はクレジットカード会社へ支払います。

お店は私たちに商品を売って、クレジット会社から商品を売ったお金をもらいます。

お店はクレジットカード会社に手数料を支払います。

クレジット会社は、私たちから商品代金を回収しお店に支払います。

その際にクレジット会社は手数料を受け取ります。

この手数料はクレジット会社の売上げです。

簿記3級独学・クレジット売掛金の仕訳

クレジットカードで売った場合の代金がは後で受け取ることになります。

ツケと同じです。

しかし、ツケと違ってクレジット会社への手数料支払いが発生します。

そこで「クレジット売掛金」という勘定科目を使ってツケの売掛金と区別します。

仕訳で確認していきましょう。

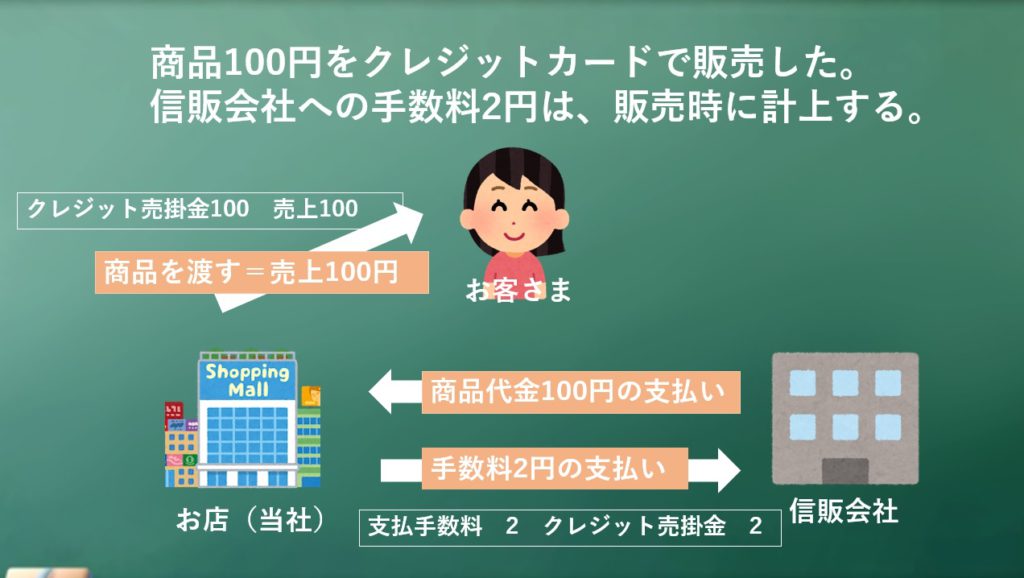

商品100円をクレジット払いで売り上げた。

手数料は販売代金の2%とし、販売時に計上する。

商品100円を売り上げていますね。

ここまでは大丈夫だと思います。

問題は、次の文です。

手数料は販売代金の2%とし、販売時に計上する。

販売時に計上するというのは、商品を売ったときに手数料をクレジットカード会社へ支払ったことにして会計処理をしようということです。

クレジットカード会社へ支払う手数料は「支払手数料」です。

支払手数料

第1回目の講義で支払手数料を学んでいますが、覚えていますか?

復習しておきましょうね。

このような仕訳を学びました。

手数料100円を現金で支払った

仕訳問題の続きに戻ります。

支払手数料(販売代金の2%)を商品販売時に計上するわけですから、次の仕訳になります。

この支払手数料を何で支払ったのか?が右側に書かれますよね。

簿記3級第5回給料の講義を思い出してください

人気のパブロフくんテキスト。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

第5回講義で給料を学びました。

その際に、給料100円払って25円(所得税と社会保険料)戻してもらうのは手間がかかるので、差額の75円を手取り分として従業員の口座へ払い込もうという処理がありました。

今回も同じように考えます。

視点をクレジット会社に変えてくださいね。

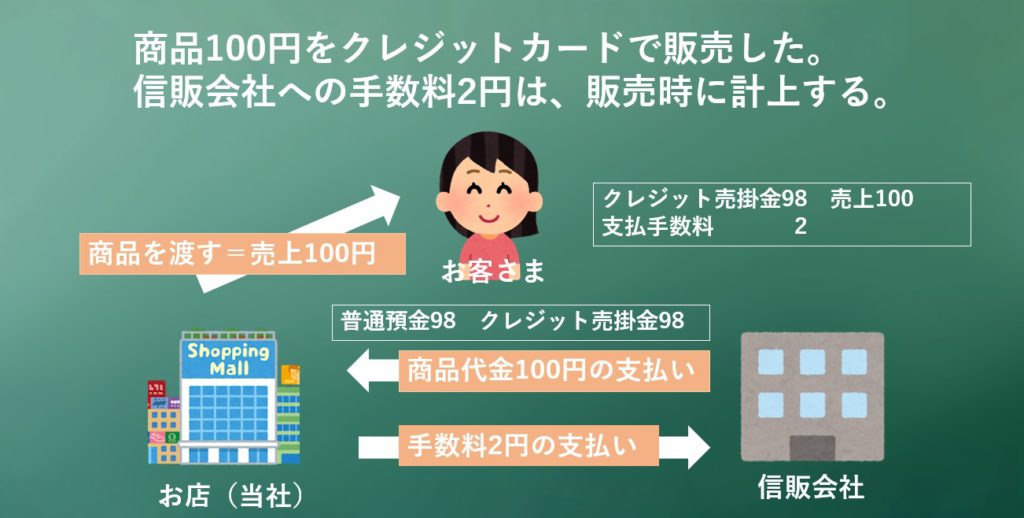

私たちの会社へ100円支払って、手数料の2円を返金してもらう処理をするのであれば、差額の98円を支払ったほうがスマートです。

今度は視点が私たちの会社です。

クレジット会社の逆になりますよ。

私たちは100円売り上げていますが、後日もらえるお金は98円です。

2円分はクレジット会社へ支払う手数料です。

(左側)クレジット売掛金100(右側)売上100

手数料をクレジット売掛金の中から払う

(左側)支払手数料2(右側)クレジット売掛金2

仕訳をすっきりとまとめましょう。

支払手数料 2

考え方わかりますか???

お時間があれば(いや、お時間を作って)第5回講義も復習しておいてくださいね。

クレジット売掛金を回収する

クレジット売掛金がクレジットカード会社から入金された場合の仕訳も確認しておきましょう。

クレジット売掛金98円を現金で回収した

本日はここまで!

お疲れさまでした。

簿記3級第15回WEB講義(読み飛ばしてOK)後日ゆっくり読んでください

今回のクレジット売掛金は特に解説なしです。

お疲れさまでした。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり