簿記3級 固定資産の売却時の処理をわかりやすく解説

簿記3級の固定資産売却の仕訳がさっぱりわからないけど?

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

簿記を独学で学んでみたものの、さっぱりわからないというお声をボチボチいただきます。

そこで、WEB上でそんなお悩みを解決できたらいいなと思います。

まずは簿記アレルギーにかからずに、仕組みに慣れることが簿記学習のコツだと思っています。

多少無理ある雑な解説になる個所もありますが、この講義でざっくりと身に付けてテキストに戻ってしっかりと学習されるといいでしょう。

簿記3級講義全35回

固定資産の論点はYouTube動画でも配信しております。

下記クリックしてご活用ください。

大変申し訳ありませんが、当WEB講義内容についてご質問や疑問をいただいてもお答えすることはできません。

完全スルーいたしますのでご承知おきください。

誤字脱字などを発見した場合のご指摘連絡も無用です。

個人的にほくそえんでください。

目 次

固定資産の売却イメージ

前回の講義では、固定資産の減価償却費の計算を学びました。

それを踏まえて、ステップアップ論点である固定資産の売却を今回は学習していきましょう。

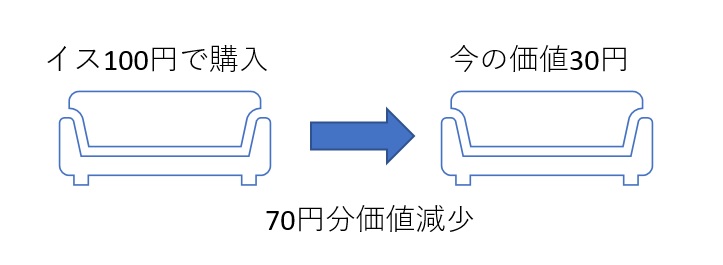

まずは、イメージでつかみたいと思います。

10年前に100円で購入した(ありふれた)イスがあったとしましょう。

さすがに100円では売れませんよね。

購入から10年たったイスの今の価値が30円だとします。

図でまとめますね。

と、いうことは、売却するとすれば今の価値30円より高く売れるか否かが興味どころとなります。

30円の価値しかないイスを40円で売ることができれば10円儲かります。

30円の価値しかないイスを20円で売れば10円損します。

ここまで大丈夫ですよね?

固定資産の売却の前段階を仕訳する

今の例を仕訳に変えてみましょう。

イスを現金で購入した時の仕訳は次の通りです。

毎年7円を価値減らして(減価償却)いきます。

(右側)減価償却累計額7

この仕訳を10回(10年分)行いますから、減価償却累計額は70円になります。

「累計額」ですから、減価償却した金額を積み重ねた合計を表します。

7円+7円+・・・・・・10年分で、70円です。

備品100円

減価償却累計額70円

減価償却累計額は資産(備品)をマイナスする勘定科目です。

備品100円ー減価償却累計額70円=30円が今の価値を表します。

人気のパブロフくんテキスト。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

固定資産の売却トントンバージョン

まずは、今の価値である30円で売れた場合から見ていきましょう。

トントンのケースです。

備品100円

減価償却累計額70円

現金で売れたことにしますね。

この仕訳だと100円の備品を30円で売ったことになってしまいます。

70円分金額が合いません。

この合わない部分は価値が減った分でしたね。

減価償却累計額70円が該当します。

減価償却累計額70

(右側)備品100

これで左右の金額が一致しました。

100円で買って、今の価値が30円の備品を現金30円で売りましたよという仕訳になりました。

固定資産の売却 儲かったバージョン(固定資産売却益)

次は儲かったバージョンの仕訳を確認しましょう。

備品100円

減価償却累計額70円

現金40円で売れたことにしますね。

減価償却累計額70

(右側)備品100

左側が110円、右側が100円で金額が左右一致しませんね。

差額は、30円の価値の備品を40円で売った儲け10円部分です。

この儲けは「固定資産売却益」勘定で表します。

減価償却累計額70

(右側)備品100

固定資産売却益10

これで、100円で買った今の価値が30円の備品を現金40円で売って10円儲かったという仕訳になりました。

固定資産の売却 損したバージョン(固定資産売却損)

最後に損したケースの確認をしましょう。

備品100円

減価償却累計額70円

現金20円で売れたことにしますね。

減価償却累計額70

(右側)備品100

左右の金額の不一致は30円の価値の備品を20円で売ったための損です。

この損は「固定資産売却損」勘定で表します。

減価償却累計額70

固定資産売却損10

(右側)備品100

これで、100円で買った今の価値が30円の備品を現金20円で売って10円損したという仕訳になりました。

固定資産の売却 未収入金

今見てきたイスは備品として使用してきたもので、当社の商品ではありません。

そのため、代金は後で払うねという場合は売掛金が使えませんから「未収入金」を使用します。

シンプルなトントンバージョンで仕訳を確認しておきましょう。

備品100円

減価償却累計額70円

売却代金30円は来月もらうことにした。

減価償却累計額70円

(右側)備品100

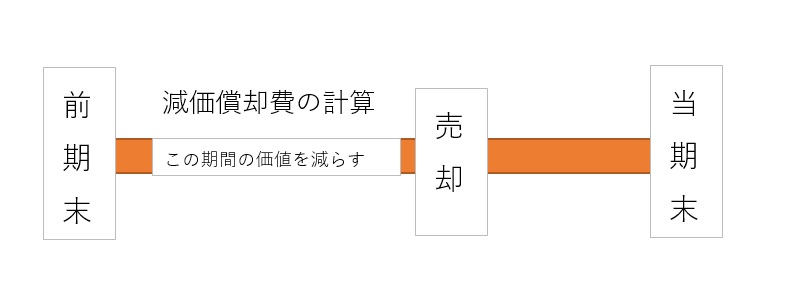

固定資産の売却 期中売却バージョン(減価償却を忘れずに)

減価償却費の計算は決算で行いましたよね。

そのため、前期末に価値を減らした資産を少しでも使うと(1日でも使うと1カ月分の減価償却費の計算をしました)実際の価値は減るのに、決算までその減少分は計算されません。

年の途中(期中)で売却した場合は、期首から売却時点までの価値の減少を今の資産の価値から引くことで正しい価値を表すことができます。

わかりにくいでしょうから、図にしてみますね。

仕訳で確認していきましょう。

当期6カ月使って現金30円で売却したとしましょう。

備品100円

減価償却累計額70円

これは、前期末の状態です。

売却時まで半年使っていますから、半年分を計算します。

一年分の減価償却費は7円です。

売却時までに3.5円分備品の価値はなくなっています(半年分の減価償却費)。

売却時のこの備品の価値は26.5円です。

26.5円の備品を30円で売っていますから3.5円儲かっていますね。

仕訳は次の通りです。

減価償却累計額70

減価償却費3.5

(右側)備品100

固定資産売却益3.5

今年使った分の価値を減らすのは減価償却費勘定を使用します。

固定資産の売却は、シンプルに考えてください。

売却時の価値で売って儲かったか損したかです。

本日はここまで!

お疲れさまでした!

人気のTACシリーズ。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

簿記3級第28回WEB講義(読み飛ばしてOK)後日ゆっくり読んでください

今回の講義は特にありません。

お疲れさまでした。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり