簿記3級 減価償却費の計算(決算整理)をわかりやすく解説

簿記3級の減価償却費の仕訳がわからないけど?

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

簿記を独学で学んでみたものの、さっぱりわからないというお声をボチボチいただきます。

そこで、WEB上でそんなお悩みを解決できたらいいなと思います。

まずは簿記アレルギーにかからずに、仕組みに慣れることが簿記学習のコツだと思っています。

多少無理ある雑な解説になる個所もありますが、この講義でざっくりと身に付けてテキストに戻ってしっかりと学習されるといいでしょう。

簿記3級講義全35回

固定資産の論点はYouTube動画でも配信しております。

下記クリックしてご活用ください。

大変申し訳ありませんが、当WEB講義内容についてご質問や疑問をいただいてもお答えすることはできません。

完全スルーいたしますのでご承知おきください。

誤字脱字などを発見した場合のご指摘連絡も無用です。

個人的にほくそえんでください。

目 次

簿記3級の決算整理事項・減価償却を学ぶ

決算整理事項9個のうち4個まですでに学習しました。

あと5個です。

もう少し頑張ってください。

今回は固定資産の減価償却について学びましょう。

固定資産って何だっけ?という人は、復習から先にどうぞ。

固定資産の講義内容はこちらで

固定資産の講義内容はこちらで

減価償却費の計算

こんな例で確認してみましょう。

わが家の冷蔵庫。

購入時は30万円近くしたのに、一年後は残念ながら30万円の価値はありませんよね?

価値は下がっています。

5年後なら完全に中古品です。

時の経過や使用により年々価値が下がっていく分を見積もって、○○円価値なくなりましたよという処理を「減価償却」といいます。

この○○円を「減価償却費」といいます。

減価償却費の計算は決算で行います。

人気のTACシリーズ。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

減価償却に必要な3つの要素

減価償却費の計算はパターンです。

次の3つが分かれば計算することができます。

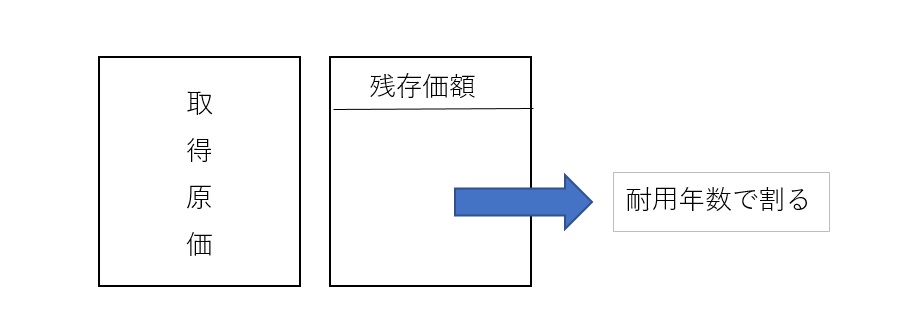

取得原価

耐用年数

残存価額

この3つのアイテムを使って次の式を作ります。

計算式を図にしてみましょう。

減価償却費の計算に必要な用語の確認

減価償却の計算に出てきた3つの用語を確認しましょう。

取得原価は購入したときの金額でしたね。

付随費用も取得原価にしました。

耐用年数は、その固定資産が取得時から使える年数のことです。

残存価額は耐用年数経過後に残る資産価値です。

もう一度図に戻りましょうか。

買った金額(取得原価)から、使えるであろう一定年数(耐用年数)過ぎた後に残る価値(残存価額)を引いて、残りを耐用年数で均等割りした金額が減価償却費です。

この計算方法を「定額法」といいます。

減価償却費の計算をしてみましょう

ここで、実際に減価償却費の計算をしてみましょう。

取得原価900,000円の建物を定額法で減価償却します。

残存価額ゼロ

耐用年数30年

先ほど学んだ減価償却費の計算式にあてはめます。

(取得原価-残存価額)÷耐用年数=減価償却費

(900,000-0)÷30=30,000

減価償却費を計算するための3つの要素(取得原価、残存価額、耐用年数)の数字は試験では与えられますから、この計算式にあてはめればOKです。

計算した減価償却費を仕訳する

簿記ですから、取引は全て仕訳して記帳します。

算出した減価償却費も例外ではありません。

どのように仕訳するのか確認していきましょう。

3級では間接法という記帳方法を学びます。

間接法は、固定資産の価値が減った分を固定資産から直接減額しません。

取得原価900,000円の建物を残存価額なし30年の定額法で減価償却すると、減価償却費は30,000円でした。

30,000円の価値が減るので、建物の価値は870,000円です。

これを仕訳すると次のようになります。

建物の価値が減るので、右側に書きます。

建物の価値を減らした理由は減価償却費を計算したことですから、左側は減価償却費が入ります。

(右側)建物30,000

しかし、間接法は固定資産を直接減額しませんから、建物の取得原価を減らしません。

固定資産の価値を減らしたよという意味の「○○減価償却累計額」という勘定科目を使用します。

○○には固定資産の勘定科目が入ります。

今回は建物ですから、建物減価償却累計額です。

(右側)建物減価償却累計額30,000

減価償却累計額は資産をマイナスする勘定科目

貸倒引当金は資産をマイナスする勘定科目でしたね。

減価償却累計額も同じく、資産をマイナスする勘定科目です。

建物900,000円

減価償却累計額30,000

この場合は、建物900,000円から30,000円の価値を引いた870,000円が建物の今の価値を表しています。

減価償却費は月割で計算する

最後に減価償却費の計算における注意事項を見ておきましょう。

減価償却費の計算はその固定資産を使った月数で計算します。

例えば、今年の途中で購入したような場合は、一年使っていませんから、購入時から決算まで(使った期間の月数)の減価償却費の計算となります。

先の例では30,000円が減価償却費でした。

これは一年分として計算しています。

今年(当期)の途中で購入し8カ月使った場合は、8カ月分だけ価値を減らします。

当期の減価償却費は20,000円となります。

ちなみに、1日でも使えば1カ月とカウントします。

本日はここまで!

お疲れさまでした。

人気のパブロフくんテキスト。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

簿記3級第27回WEB講義(読み飛ばしてOK)後日ゆっくり読んでください

減価償却の記帳方法

減価償却方法は、2019年6月から変更になっています。

直接法と間接法が3級の範囲でしたが、3級では間接法のみの学習となりました。

固定資産台帳

固定資産台帳は2019年6月から新しく追加された論点です。

日商編の問題集に例題がありますので、必ず解いておいてほしいと思います。

固定資産台帳に何が書かれているのか読み取れるようにしておきましょう。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり