簿記3級 現金過不足の決算整理をわかりやすく解説

簿記3級の現金過不足の仕訳がわからないけど?

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

簿記を独学で学んでみたものの、さっぱりわからないというお声をボチボチいただきます。

そこで、WEB上でそんなお悩みを解決できたらいいなと思います。

まずは簿記アレルギーにかからずに、仕組みに慣れることが簿記学習のコツだと思っています。

多少無理ある雑な解説になる個所もありますが、この講義でざっくりと身に付けてテキストに戻ってしっかりと学習されるといいでしょう。

簿記3級講義全35回

現金過不足勘定は動画でも配信しております。

下記クリックしてぜひご視聴ください。

大変申し訳ありませんが、当WEB講義内容についてご質問や疑問をいただいてもお答えすることはできません。

完全スルーいたしますのでご承知おきください。

誤字脱字などを発見した場合のご指摘連絡も無用です。

個人的にほくそえんでください。

目 次

簿記3級の決算を学ぶ

今回の講義から一年のまとめである決算を学んでいきます。

早いもので、この講義も終わりに近づいています。

簿記がさっぱりわからないという状態から、何となくわかってきたと感じてもらえたらうれしい限りです。

最後の山場である簿記3級の決算論点も一緒に乗り越えていきましょう。

簿記3級の決算で学ぶこと

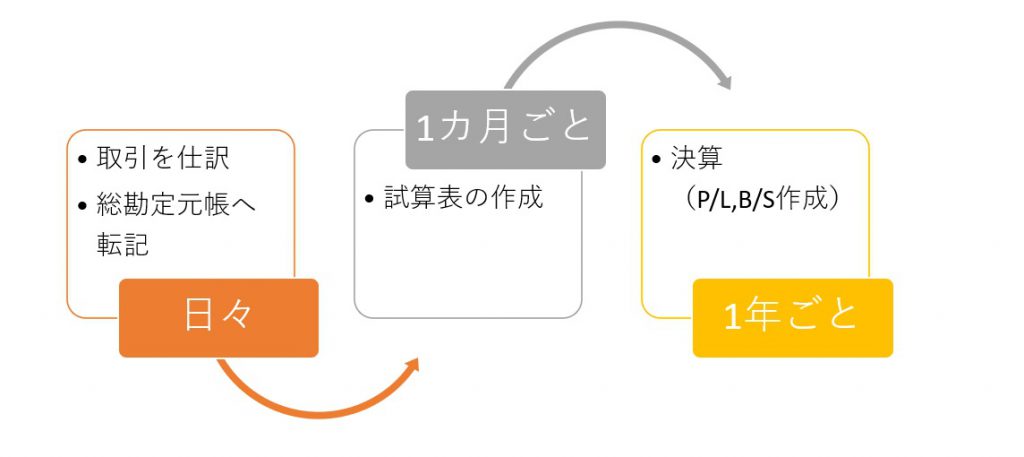

まずは、決算が一年のまとめであることを確認しましょう。

日々の取引の仕訳を行い、総勘定元帳に転記をします。

転記が正確か検証するために試算表を作成しました。

試算表が正確であることを前提に、一年間のまとめ作業に入ります。

このまとめ作業で試算表を多少微調整していきます。

これを「決算整理」といいます。

今回から学んでいくのは、この決算整理手続きです。

決算整理を行って、財務諸表(貸借対照表と損益計算書)を作成します。

簿記3級の決算整理手続きは10個

簿記3級で学ぶ決算整理手続きは10個です。

10個というとうわって、なりますかね?

ですよね。

言い換えましょう。

簡単な決算手続き7個とちょっと難しい決算手続き3個です。

簿記3級決算整理事項:現金過不足

早速1個目の決算手続きを学んでいきましょう。

第16回講義で現金過不足を私たちは学びました。

帳簿の現金残高と手許のお金が合わないお話です。

一致しない理由が判明したら、正しい仕訳に直しましたね。

帳簿の現金残高と手許のお金が合わない原因がいつまでもわからなければ困ってしまいます。

ずうっと帳簿と手許のお金が合わないことになります。

これはマズいです。

そこで、一年間を区切りとして、決算までに理由がわからなければそういう会計手続きを行いましょうというのが今回のお話です。

現金過不足の処理(現金多いバージョン)

決算までに一致しない理由がわからなかった場合の処理を見ていきます。

まずは、現金が多いバージョンから仕訳で確認していきましょう。

帳簿の現金残高が90円、手許現金が100円だったとします。

10円一致しませんから、現金過不足勘定を使って仕訳をしましたよね。

ね?

忘れている人は復習に戻ってくださいね。

帳簿の現金残高が90円、手許現金が100円で10円一致しない場合の仕訳は次の通りです。

原因が分かれば、正しく仕訳を修正しましたね。

決算時においてもこの正しい理由がわからない場合は、「雑益」という勘定科目を使います。

よくわからないけどお金儲かったね。という意味の勘定科目です。

決算で行う仕訳は次の通りになります。

現金過不足の処理(現金少ないバージョン)

人気のTACシリーズ。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

現金が多いバージョンの反対は現金少ないバージョンですね。

見ていきましょう。

帳簿の現金残高が100円、手許現金が90円だったとします。

10円一致しませんから、現金過不足勘定を使って仕訳をしました。

仕訳は次の通りです。

原因が分かれば、正しく仕訳を修正しましたね。

決算時においてもこの正しい理由がわからない場合は、「雑損」という勘定科目を使います。

よくわからないけどお金なかった(損した)ね。という意味の勘定科目です。

雑益と雑損の勘定科目の確認

新しい勘定科目を今回学びました。

雑損と雑益です。

それぞれの勘定科目が属するグループを確認しましょう。

雑損は費用

雑益は収益

原因不明で現金が多ければ雑益へ、少なければ雑損という勘定科目を使用します。

本日はここまで!

お疲れさまでした。

人気のパブロフくんテキスト。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

第23回WEB講義(読み飛ばしてOK)後日ゆっくり読んでください

勘定科目の振り替え

現金が足りない(もしくは多い)という現金過不足勘定を決算でその理由がわからないという雑損や雑益に変えました。

これを勘定科目の振り替えといいます。

ある勘定科目を他の勘定科目に変えることです。

現金過不足

決算時の現金過不足の処理は難しくありません。

現金過不足勘定に残高があれば、雑損又は雑益に振り替えます。

しかし、苦手としてる人が多く見受けられます。

これは、決算時の処理部分だけを問題で読んでいて、現金過不足が生じているのが借方なのか貸方なのか判断付かなくなってしまうからです。

今回の講義で行ったように、一連の流れを仕訳したうえで、決算時の振り替えを考えていくと混乱しなくて済みます。

慣れるまでは一手間かけることをおすすめします。

お疲れさまでした。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり