簿記3級 簿記の基礎(簿記一巡の流れ)をわかりやすく解説

簿記3級の基礎がさっぱりわからないけど?

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

簿記を独学で学んでみたものの、さっぱりわからないというお声をボチボチいただきます。

そこで、WEB上でそんなお悩みを解決できたらいいなと思います。

まずは簿記アレルギーにかからずに、仕組みに慣れることが簿記学習のコツだと思っています。

多少無理ある雑な解説になる個所もありますが、この講義でざっくりと身に付けてテキストに戻ってしっかりと学習されるといいでしょう。

簿記3級講義全35回

大変申し訳ありませんが、当WEB講義内容についてご質問や疑問をいただいてもお答えすることはできません。

完全スルーいたしますのでご承知おきください。

誤字脱字などを発見した場合のご指摘連絡も無用です。

個人的にほくそえんでください。

目 次

簿記3級の基本:日々の取引から決算まで

簿記3級最強ルールを使った基本的な簿記3級の学習が終了したところで、第21回の講義からは決算(一年のまとめ)について学んでいきます。

決算を学ぶということは、その前段階のお話しをしないとよくわからなくなってしまいます。

そこで、第21回講義は一連の流れについて学ぶことにしましょう。

今回のお話は各種簿記3級テキストとそう変わらない解説になります。

が、が、が、めっちゃ大事な部分です。

今後、簿記3級総合問題練習期に入ったときに、迷子になる人が多発します。

自分が一体何をやってるのかわからなくなってしまうのです。

問題を解きながらパ二クル受講生さんの特徴として、簿記の講義で一番初めに学ぶこの一連の流れをすっかり忘れちゃっているのです。

各論点の仕訳に四苦八苦して進んできましたからね。

仕方のないことです。

そこで、この講義ではまず仕訳の形に慣れてもらい、心に余裕ができたところで簿記一巡に触れていくことにしました。

簿記の流れをしっかりと抑えて、何を聞かれているのか?どの部分の問題なのか?をしっかりと抑えてほしいと思います。

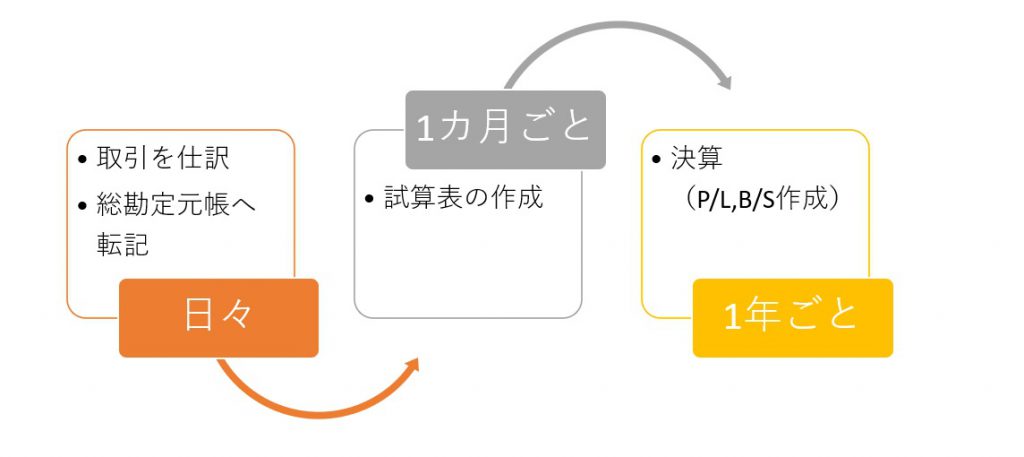

簿記一巡の流れ(日々の取引を仕訳する)

簿記は帳簿を記帳することでしたね。

記帳するために必要な作業が仕訳です。

この仕訳のルールを第20回まで簿記3級最強ルールを使って学んできました。

お金をもらうときは左手、払うときは右手です。

日々なにかしら取引がありますからそれを仕訳します。

商品を売った、消耗品を購入した、従業員の給料を払ったなどです。

仕訳は「仕訳帳」という名前のノートに書きます。

仕訳帳に書いた仕訳は、別のノートの勘定科目ごとのページに書き写していきます。

消耗品費は消耗品費のページ、給料は給料、売上は売上の各ページに書きうつします。

このノートも名前がついていて「総勘定元帳」といいます。

ちなみに、書きうつすことを「転記」といいます。

これを一言で表すと、

と、なります。

人気のパブロフくんテキスト。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

最近は会計ソフトを利用しているので、仕訳の間違いなどはかなり少ないかと思います。

私が某社に入ったタイミングが悪く、出社初日に帳簿を締めて試算表作成してといわれました。

それが、見事に数字が合いません。

どこに間違いがあるのかさっぱりわかりません。

自分で仕訳していないから見当もつきません。

(そもそも出社初日で業務内容も全く知らず……)

当時は手書きの帳簿です。

そこで、伝票から一つ一つ転記を確かめて地道にコツコツ間違え探しをしたことが懐かしく思い出しされます。

後日談ですが、当時の某社会計担当は簿記が分からず、有資格者(私)が入ってきたというので丸投げしてきたらしいです。

転記(仕訳帳から総勘定元帳への書きうつし)ミスは早い段階で見つけ出せれば労力が少なくて済みます。

100個の仕訳の中から探すのと、2,000個の仕訳から探すのでは大変さが違いますよね。

そこで、ミスがないか検証するために(毎月)作成する(したい)のが「試算表」です。

簿記一巡の流れ(試算表は3種類)

複式簿記って、本当によく考えられていて、まさに芸術です。

お約束通りに表の左右に勘定科目を振り分けて金額を記入していくと、左右の金額はぴたりと一致します。

試算表の左右一致を確認できた時が簿記3級の快感です!

と、楽しみを見つけていた受講生さんもいました。

この左右ルールは次回の講義で見ていきますね。

今回は「ふーん」でOKです。

試算表は次の3種類があります。

上から下にいくにつれ簡便な表になっています。

・合計試算表

・残高試算表

簿記一巡の流れ(一年のまとめは決算)

私たち(従業員)は12月に会社が年末調整をしてくれますよね。

年末調整は一年分の所得税を正しいものに計算しなおして、多ければ戻す、足りなければ払うという作業です。

年末調整=お金が戻ってくるという図式をお持ちの人は多いですね。

一方、「何のお金が戻ってくるのかはさっぱりわかりません」という人も同じくらい多いです。

このような生活にちりばめられた謎が解き明かされていくので、簿記学習はお得感満載ですね。

さて、私たちの一年間の計算は1月1日から12月31日です。

これを暦年といいます。

会社は暦年ではなく、任意の期間で1年間を設定できます。

(毎年その期間をコロコロ変えることはできません)

例えば、わがA社は4月1日~3月31日にしましょう。

この一年間のことを「会計期間」と呼びます。

会社は会計期間(一年)ごとに、その一年間のまとめを行います。

もらったお金と使ったお金を整理して、儲けの金額などを計算します。

このまとめの手続きを「決算」といいます。

簿記一巡の流れ(財務諸表を作成する)

決算で微調整などを行った後に作成する表が2つあります。

漢字が並ぶと「うわっ」とアレルギー起こしがちですが、表のお名前なので頑張って覚えてもらいたいなと思います。

・損益計算書

「貸借対照表」はBalance Sheet(バランスシート)B/S(ビーエス)と呼ばれます。

「損益計算書」はProfit and Loss Statement P/L(ピーエル)と呼ばれます。

両方合わせて財務諸表といいます。

簿記3級では貸借対照表と損益計算書の作成まで学びます。

簿記一巡の流れ(流れのまとめ)

今回学んだ一連の流れをまとめて確認しましょう。

まとめるならここだけ読んだ方が効率良いのではないだろうか?

もしくは、飛ばしてもいいかも。と思われる人がいるかもしれません。

答えは、NOです。

情報に触れれば触れるだけ馴染んできますから、学習においては数多く触れることが大切です。

今回の講義は最重要ですから、再度内容を確認しておきたいと思います。

転記に間違いがないか試算表を作成して確認します。

一年ごとに決算を行い、貸借対照表(B/S)、損益計算書(P/L)を作成します。

今回はここまで!

お疲れさまでした。

人気のTACシリーズ。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

簿記3級第21回WEB講義(読み飛ばしてOK)後日ゆっくり読んでください

簿記一巡の手続き

簿記一巡の流れを抑えることが大事です。

実務についていない人はイメージがつかない部分ですので、丁寧に確認してもらえればと思います。

毎日の取引を仕訳帳に仕訳し、総勘定元帳(元帳と略したりします)に転記します。

(一カ月ごとに)試算表を作成して転記ミスの確認を行います。

試算表の正確性を確認したら、それをもとに決算を行い財務諸表を作成します。

会計期間

会社の会計期間は任意の一年です。

会計期間の初めを期首、終わりを期末といいます。

4月1日~3月31日が会計期間であれば、期首は4月1日、期末は3月31日です。

財務諸表

決算時に作成する財務諸表は2種類、損益計算書と貸借対照表です。

損益計算書は一定期間の儲けを表し、貸借対照表は一定時点の財産の状態を表します。

お疲れさまでした。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり