簿記3級 貸倒引当金の仕訳をわかりやすく解説・前編

簿記3級がさっぱりわからないけど?

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

簿記を独学で学んでみたものの、さっぱりわからないというお声をボチボチいただきます。

そこで、WEB上でそんなお悩みを解決できたらいいなと思います。

まずは簿記アレルギーにかからずに、仕組みに慣れることが簿記学習のコツだと思っています。

多少無理ある雑な解説になる個所もありますが、この講義でざっくりと身に付けてテキストに戻ってしっかりと学習されるといいでしょう。

簿記3級講義全35回

貸倒引当金はYouTube動画でも解説しています。下記クリックしてご活用ください。

大変申し訳ありませんが、当WEB講義内容についてご質問や疑問をいただいてもお答えすることはできません。

完全スルーいたしますのでご承知おきください。

誤字脱字などを発見した場合のご指摘連絡も無用です。

個人的にほくそえんでください。

簿記3級の決算整理事項・貸倒引当金

決算整理事項9個のうち3個まですでに学習しました。

あと6個です。

今回は難しい項目の一つである貸倒引当金を取り上げます。

難しい項目に入れたのは、聞きなれない言葉(日常会話では出てこない)ためイメージがしにくいという理由からです。

仕訳自体は全く難しくないので安心してください。

貸倒損失

今回の講義では、もらえるお金がもらえなくなるリスクに備えるための処理を学びます。

(来週)もらえるはずのお金がもらえなくなることを貸し倒れるといいます。

貸し倒れという言葉はなかなか普段使わないかなと思います。

シチュエーションを作ってもう一度確認しておきましょう。

A社はB社に商品100円を掛で売り上げていました。

代金を回収する前にB社が倒産してしまい、代金が回収できなくなりました。

これが、貸し倒れです。

お金を回収しそびれたことを表す勘定科目は「貸倒損失」です。

仕訳で見ておきましょう。

B社に対する当期の売掛金100円が貸し倒れた。

まずは、貸し倒れないで現金で回収できた時の仕訳を考えてみましょう。

この仕訳は大丈夫ですよね?

では、回収できなかったバージョンにもどりますね。

回収できなくて損したを表す勘定科目が貸倒損失でしたね。

仕訳の左側には貸倒損失を記入します。

ちなみに、「当期の」売掛金と文章に書きました。

ここ、大事です。

当期(今年)に発生した売掛金や受取手形が回収できなくなった時は、貸倒損失で処理します。

人気のTACシリーズ。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

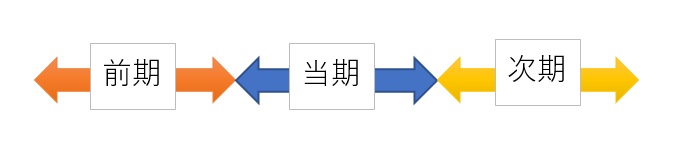

会計期間

ここで一緒に覚えてしまいましょう。

会社の決めた期間(例えば4/1~3/31)を会計期間と呼びました。

これは学びましたね。

今日新しく学ぶ言葉がすでに出てしまいましたが、当期、前期、次期もしくは翌期という言い方を覚えてしまいましょう。

今年の会計期間を「当期」、去年の会計期間を「前期」、来年の会計期間を「次期もしくは翌期」と呼びます。

貸倒引当金の意味

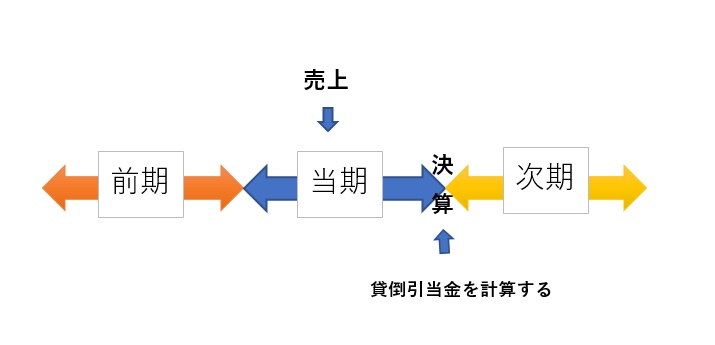

さて、話を元に戻しましょう。

当期に掛で売り上げたお金を次期に受け取る予定だったとしましょう。

しかし、次期になってみたら、相手の会社が倒産してしまってお金がもらえないと判明することもありますね。

大変に嫌な事態ですけど。

100円手に入ると思っていたらゼロ円になってしまったら会社の受けるダメージが大きいかもしれません。

そこで、あらかじめ「回収できないかもね」という金額を想定して会計上の準備をしておくのです。

これを「貸倒引当金」といいます。

貸倒引当金は決算時に計算して準備をします。

貸倒引当金の計算

決算時に行う貸倒引当金の計算方法を学んでいきましょう。

売掛金の残高50円

受取手形の残高50円

売掛金と受取手形の合計100円に対して、2%がとりっぱぐれるかな?と想定して計算するとしましょう。

これが貸倒引当金(とりっぱぐれるかもね?)の金額です。

計算はこれだけです。

試験問題ではこのように書かれています。

なんか難しい文章になっちゃってますけど、内容は今見てきたことです。

貸倒引当金の仕訳

計算ができたところで、今度は仕訳の仕方を学んでいきましょう。

先の例を引き続き使用して進めますね。

2円(2%)が次期に回収できないかも?と見積もった金額でした。

この2円を決算時にすでに回収できなかったと仮定して損しちゃったよという仕訳を先回りして行います。

しかし、実際はまだ損していないから、損した準備をしただけです。

まだ損してないけど、損しちゃったと仮定するよを表す勘定科目が「貸倒引当金繰入」です。

貸倒引当金は回収できないかもねを表す勘定科目でしたね。

来年2円の回収ができないかもしれないから、今年のうちに2円を損しちゃった(損失)ことにしとくねという処理をします。

しかし、まだ本当に回収できないと判明したわけではありません。

そのため右側には売掛金(もしくは受取手形)はまだ書くことができません。

右側には、回収できないかもねを表す貸倒引当金が入ります。

(右側)貸倒引当金2

来年になって2円が回収できないかもしれないから、今年のうちに2円損したことにしておこう(貸倒引当金繰入)。

まだ回収できないことがわからないうちから、損失として計上して準備しておきます。

とはいえまだ回収できないと決まっていないからただの見積もりね(貸倒引当金)。

イメージつかめますか?

貸倒引当金の復習

貸倒引当金は慣れてしまえば難しくありません(こういう言い方すると、うちの受講生さんからはブーイングがきます。先生は教えている側だから難しくないと思うんです!って)。

簿記3級では機械的に金額を計算する(売掛金+受取手形の合計額に見積もりの%を乗じる)だけです。

ただ、仕訳が逆になっていることが多く、勘定科目のイメージがいまいちなのかも?と感じます。

今回学んだ勘定科目を確認しておきましょう。

貸倒損失は費用です

貸倒引当金繰入は費用です

貸倒引当金は資産をマイナスする意味の勘定科目です

次回も引き続き貸倒引当金を学びます。

本日はここまで!

お疲れさまでした。

人気のパブロフくんテキスト。

わかりやすいので初学者さんにおすすめです。

※画像クリックでアマゾンサイトへ移動します

※購入の際は必ず最新版であるか確認の上ご購入下さい。

2022年7月時点での最新版です

簿記3級第25回WEB講義(読み飛ばしてOK)後日ゆっくり読んでください

売上債権

売掛金と受取手形を売上債権と呼びます。

貸倒引当金

貸倒引当金は評価勘定と呼ばれ、資産をマイナスする意味の勘定科目です。

負債部分に計上されますが、貸借対照表においては資産の部で資産(売掛金や受取手形)から控除する形で記載されます。

決算において将来の貸し倒れに備えて設定しておく引当金です。

貸倒損失

当期に発生した売上債権が貸し倒れた場合は、貸倒引当金を設定していないため、貸倒損失で処理します。

貸倒引当金の設定不足による金額も貸倒損失で処理します。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり