年収600万円でも貯金ゼロ。毎月赤字から脱出して教育費を貯金する

家計改善しないツケを誰に回しますか?

家計簿歴35になった家計簿FP(ファイナンシャルプランナー)のおおきです。

年収600万円以上世帯の赤字家計家計改善が主な相談業務です。

え?

年収600万円以上世帯でも家計は赤字?と驚かれますでしょうか。

赤字になる家計の特徴として、年収はさほど関係がありません。

家計を管理していくのに大事なスキルは支出力です。

今回は、赤字家計を脱出して教育費の貯蓄を行うにはどうすればいいのか考えていきましょう。

子供を守りたい。

子供が大事です。

家計改善の相談にいらして、こうおっしゃる割に、裏腹な行動をとるママさんは珍しくありません。

子供のことを心配している風で、実は自分が大事。

これが、家計改善をスムーズにできない大きな原因の一つです。

赤字の原因がママ費だった!なんてことは珍しくありません。

赤字の原因がママ費だった!なんてことは珍しくありません。

目 次

赤字家計のツケは必ず誰かに回る

どういうことか例でご紹介していきましょう。

仮に中学生の子供と小学校高学年の子がいるG子さんの相談という設定にしますね。

現状として、年収600万円以上世帯ですが家計は毎月赤字。

生活費が足りなく、借り入れ250万円。

急な出費の時は、キャッシングで対応。

貯蓄はゼロ。

ご主人名義での住宅ローン借り入れあり。

このままでは、子供たちの進学費用が貯められません。

大学どころか、私立の高校に進学したら学費の捻出は難しいでしょう。

早急に家計を黒字化して貯蓄できる家計にしていかなければなりません。

そうだよね。

と、人の家計で見れば思うところでしょう。

G子さんも頭ではわかっているから、家計改善に取り組もうと思ったわけです。

しかし、心が付いていかないのです。

赤字家計によってどんなツケが生じるか現実を見る

G子さんのみ使用している車の売却はできればしたくない。

その理由が、月に数回程度、子供を乗せて親のお見舞いに病院へ行くから。

荷物もあるし、車がないと大変……

という感じです。

カーシェアや、公共交通機関の使用にはG子さんは抵抗感があるようです。

特に理由はないようですが、今まで所有していた車がなくなるのは考えられないという立ち位置のようです。

生活はなかなか変えられません。

生活はなかなか変えられません。

しかし、赤字状態に慣れると危険です。

手放す勇気が赤字を改善させる

しかし、使用頻度が少なくコストが多くかかるものを整理していかないと、借り入れの返済は難しいでしょう。

成長に伴って塾代など支出が増えれば赤字額も増大するのは明らかです。

このまま赤字を続ければ、二人の子供の大学進学費用は、奨学金を借りることになります。

家計管理が苦手なG子さんのツケを子供に払わせることになりかねません。

大切な人は誰ですか

家計を改善するときに、必ずお聞きするのが、一番大切な人や物ごと。

人の習性として、今まで行ってきた生活習慣の変更や、手に入れたものを手放すことは大きなストレスがかかります。

優先順位をつけて考えていかなければ、家計の改善はできません。

そのため、最優先すべき最も大事なことをお知らせいただくのです。

赤字家計の改善には感情の整理も必要

G子さんは子供が大事とおっしゃったわけですから、子供に思わぬツケが回らないように家計を改善していくことがベストではないのかなと思います。

しかし、なかなかそう簡単に割り切れない。

このようなケースは多く見受けられます。

家計改善をスムーズに進めていくには、勘定と感情の整理が大事になってきます。

そのためには、ライフプラン表を作成して、未来図を描いてみるといいでしょう。

先のお金のことを考えると家計改善の必要性が明確になる

ライフプランの作成というと難しく感じますよね。

しかし、大変な作業をする必要はありません。

赤字家計の特徴は、今だけしか見られないところにあります。

少し先のことでも考えるのが苦手ですね。

そのため、あえて先のことを考えてみることが大事になります。

これが、ライフプランの作成です。

子供にかかるお金のスケジュールは明確

色々組み込むと大変すぎますから、生まれた時からスケジュールの決まっている子供の進学タイミングをまずは把握してみましょう。

入学時期は明確ですよね。

その時にいくらかかるかも考えておきましょう。

小学校入学、中学入学、高校入学、大学入学。

入学時の費用は地域、学校によって異なりますので、近所の先輩ママさんに聞いてみるのもいいでしょうね。

赤字家計じゃまずいよね

書き出してみることによって、将来お金が必要なことがわかります。

まとまったお金が必要になるのです。

すると、今のままの赤字家計ではまずいよね。

と、いうことが自身で確認することが可能です。

貯蓄しなければマズイ!

こう感じてもらうことが、赤字家計脱出の一歩です。

その確認のために、先を見てみることが大事になるのです。

子供の教育費を貯めるために家計を見直す

教育費を子供が高校時代に貯めるのは大変。

教育費を子供が高校時代に貯めるのは大変。

貯蓄しないとマズイな。

そう感じたら、子供の教育費を貯めていきましょう。

現状では児童手当を全額貯蓄に回すと約200万円貯まります。

生活に使ってしまっていると、ゼロですが、15歳まで貯めておくと200万円です。

コツコツって、大きいですよね。

その児童手当を貯蓄に充てるためには、現在の家計を黒字に変えていく必要があります。

家計を改善するために

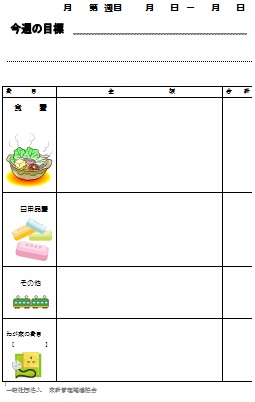

家計を改善するためには、まず、現在の支出を把握する必要があります。

家計簿をつけて、わが家の支出額を知ることから始めましょう。

細かく、何にいくら使ったのかを書く必要はありません。

手許でやりくりしているお金は、食費、日用品費、その他くらいの費目分けで十分です。

その代わり、一カ月間記帳をしてくださいね。

見本の家計簿を載せておきます。

よかったら使用してみてください。

※2014年度に朝日新聞家計ボーエイ隊に提供した家計簿です。

著作権は一般社団法人家計管理推進協会に帰属しています。

ご自身の家計運営のためだけにご利用くださいますようお願いいたします。

家計の立て直し方法はこちらでどうぞ

家計簿を学ぶ講座(2級)