貯蓄ゼロを脱出するたった3つの貯金のコツ

貯蓄ゼロから貯蓄家計へ変身するコツは3つ

家計簿歴35年の家計簿FP(ファイナンシャルプランナー)おおきです。

家計のお悩みをたくさんいただきます。

家計相談の現場で目にするのが、貯蓄のない貯蓄ゼロ家計の多さです。

貯蓄したいと思う人から危機感のない人までかなり幅はありますが、貯蓄がないという部分は共通しています。

そこで、今回は貯蓄する意味と貯蓄家計に変身する簡単な3つのコツをお伝えしたいと思います。

目 次

貯蓄ゼロ家計の疑問:貯蓄はなぜ必要なの?

貯蓄ゼロという人の中には、今まで一度も貯蓄をしたことがない人がいます。

このような方は、実は珍しくありません。

貯蓄の重要性を理解していないと、そもそも貯蓄しようと思いませんよね。

「なぜ貯蓄が必要なのかわかりません」という人が、弊所の相談者さんの中にもおられます。

では、なぜ貯蓄は必要なのでしょうか?

貯蓄がないとデメリットが多い

貯蓄とは、現在の収入の一部を将来へ繰り延べることです。

例えば、2年後の私が急に専門学校へ通いたくなったとしましょう。

その時に、貯蓄があれば金銭的には実現が容易になります。

しかし、貯蓄がなければ、借り入れをするしか方法がありません。

不利な選択肢を選ぶことになるのです。

借り入れは、将来へ返済を繰り延べていくことです。

返済が終わるまで、収入から返済分を差し引いた金額が生活費となります。

いくつも返済があれば、それだけ将来の自分の金銭的余裕幅を狭めてしまうことになります。

その状態で、貯蓄を行おうとすれば、さらに資金繰りは厳しいものになるでしょう。

貯蓄ゼロは家計リスクを背負っているのです。

貯蓄は自分を救う

貯蓄をしたことのない人には、ピンとこない話しかもしれませんね。

家計相談の現場において、なかなか伝えることが難しいと思う部分ですから。

こんな二組の例で考えてみましょう。

同じ年齢で似たような条件のAさん夫妻とBさん夫妻がいたとします。

2019年の今年はかなりの猛暑となっています。

そんなときに、よりによってエアコンが壊れてしまいました。

貯蓄のあるAさん夫妻は、すぐにエアコンを買いに向かいました。

もちろん現金で購入します。

一方、Bさん夫妻は、貯蓄がないためクレジットカードで購入。

毎月貯蓄ができていない収支トントン家計なのに、エアコンローン代の支払いで、さらに支出が増えてしまいました。

家計は苦しくなるばかりです。

貯蓄があると選択肢が増える

Aさん夫妻は値段や型、色、大きさ、など多くの選択肢から好きなエアコンを選ぶことができます。

Bさん夫妻は、ローンの支払いをあまり増やしたくないので、商品選びは値段が大事。

とにかく安いものから選択しようとします。

毎日の生活の中でイレギュラーなことが起こると、貯蓄の有無が大きく選択肢に影響を及ぼします。

貯蓄があって困ることは少ないでしょうが、なくて困ることはあり得ますよね。

未来の自分を助けられるのが貯蓄のメリット

仮に、今スグまとまったお金が必要になったとします。

50万円にしましょう。

とてもすぐに準備できる金額ではありません。

しかし、50万円の貯蓄があれば、用意することは可能になります。

過去の自分がコツコツと備えたお金が、今の自分自身を助けてくれるのです。

今の自分がコツコツと備えていくことで、未来の自分を助ける備えができます。

貯蓄は、未来の自分を助けるための準備なのです。

一方、貯蓄ゼロは未来の自分を苦しめることになりかねないのです。

貯蓄するには支出の適正配分を考えること

貯蓄をしたことがない人は、どのようにすれば貯蓄ができるのか?という疑問をお持ちだと思います。

まず、家計管理の大原則。

収入の範囲内で将来のための貯蓄と支出を賄うことです。

そのためには、収入を貯蓄と支出に配分する必要があります。

この配分をしっかりと行わないと、家計設計に無理が生じて生活がつらくなってしまいます。

貯蓄ゼロから脱出するには、家計の設計方法を変える

あなたの家計はどのようにして設計しましたか?

ほとんどの家計は、支出積み重ね方式で出来上がっています。

これは、何となく払えそうかなという住居費を土台にして、あれこれ支出を積み上げてできた家計です。

必要に迫られてどんどん積み重ねていくため、気が付けば収入の範囲内で支出が賄えなくなっています。

そのため、貯蓄ができずに貯蓄ゼロ家計ができあがってしまいます。

この家計の設計を変えてしまいましょう。

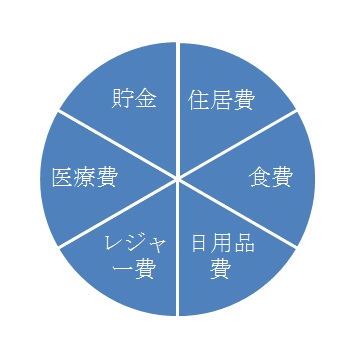

貯蓄のコツその1:ピザカット方式で家計を組み立てる

支出積み重ね方式は、収入よりも支出をクローズアップした家計設計です。

あれも必要、これも必要。

ああ、お金が足りない。

これを、収入に焦点を合わせた家計設計に変更します。

家計を一枚のピザに見立てます。

このピザ円は収入です。

収入の範囲で自由に支出をカット(配分)します。

この時のルールは一つだけです。

収入の範囲内で支出を賄うようにお金を割り振ることです。

貯蓄のコツその2:将来のための貯蓄は先に配分する

ここで大事なことをもう一つ。

貯蓄は先にカット(配分)しておきましょう。

支出として確保した部分の残りを貯蓄としてはなりません。

なぜなら、お金って、ほとんどの人のケースで残らないのですよ。

まー、見事に、あれば使っちゃうものです。

だから、先に確保しておくのがベストチョイス。

貯蓄のコツその3:貯蓄用の口座は家から遠いところを利用する

さて、収入から配分した貯蓄のお金。

給料が振り込まれて、もろもろの口座引き落としのある生活費口座にそのまま置いておくことはやめましょう。

まず、間違いなく目減りします。

いや、丸々使ってしまう可能性もあります。

口座を別にしておきましょう。

気軽に下せない口座を使うといいですね。

弊所の相談者さんの例ですが、

・家から遠い金融機関を利用する

・キャッシュカードを作っていない口座を利用する

などの工夫をしています。

家計簿を学ぶ講座(2級)