第162回日商簿記3級試験攻略法

簿記3級162回合格するための対策

東京都江戸川区で女性限定簿記講座を開催しているおおきFP事務所です。

ブログとYouTubeでも簿記解説をお届けしています。

活字派の方はブログ、動画派の方はYouTubeをぜひご活用ください。

※この記事(簿記3級162回合格するための対策)はYouTube動画にて配信した内容と同じです。

簿記3級講義全35回

▶ 第1回 借方貸方のかんたんな覚え方

YouTubeは下記をクリックしてご利用ください。

目 次

※画像クリックでアマゾンに移動します

ご購入の際は必ず最新版であるかご確認の上ご購入下さい。

※2022年7月時点での最新版です

簿記3級162回試験対策

この動画をご視聴いただいている方は、簿記3級第162回試験合格を目指している方ですよね。

できれば、サクッと合格して2級に進みたい。

そのためには、簿記3級を効率よくマスターしていきたい。

勉強のコツがあれば知っておきたい。

そう思われる方へ、テキストの選び方、勉強の進め方のほか、受験生が見落とす丁寧な学習についてもお伝えしていきます。

知る、知らないは大きな差です。

最後まで見ていってください。

そして、合格を勝ち取ってください。

簿記3級161回合格率発表されました

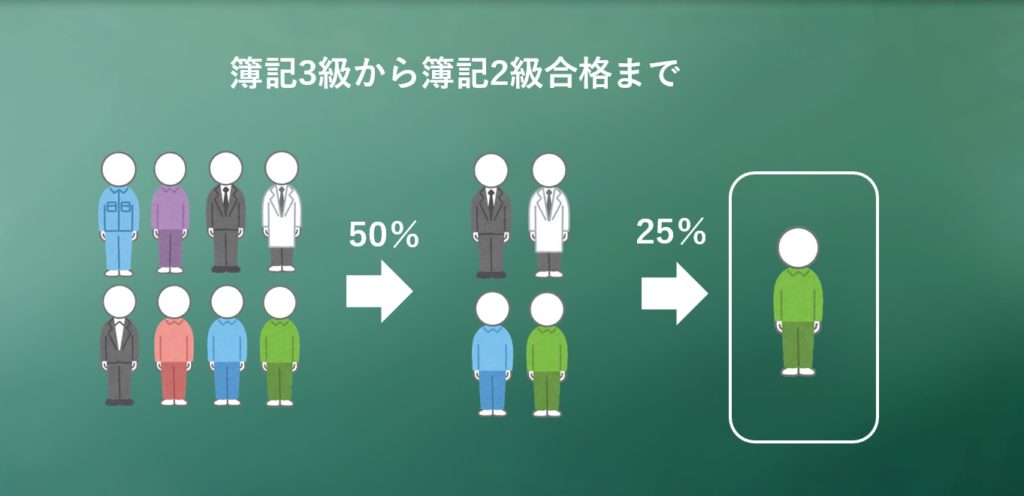

第161回の簿記3級合格率45.8%でした。

簿記3級の合格率は、まぁ、おおむね50%前後ですね。

二人に一人くらいは受かっている試験だということです。

簿記3級試験に受験者の半分が合格したとします。

この合格者全員が簿記2級を受験したとします。

合格率25%程度だと仮定しますね。

私たちが今から目指すところはここになります。

とはいえ、簿記検定は相対試験ではありません。

上位10%が合格であれば、他の受験生の試験の出来や受験回の難易度が気になりますけど、簿記検定は70点取れば必ず合格と決まっています。

難しい問題だろうが、簡単な問題だろうが、70点取らなければなりません。

他の受験生の出来云々で合否が変わるわけではありません。

そのため、他の受験生のことを意識しなくていいわけです。

自分が70点取ればいいだけです。

大事なことは、自分自身が70点取れるだけの実力を身に付けているかどうかです。

そのために、どのような対策を立てていくのかを今からお伝えしていきます。

簿記3級テキストの選び方・学習の進め方

専門学校の通学、通信などの講座をご利用の方は、その教材でいいと思います。

簿記3級の学習で講座教材以外に市販の教材まで購入する必要はありません。

独学の場合は、テキスト選びに迷いますね。

基本的にテキストはインスピレーションを大切にされることをおすすめします。

各専門学校さんが制作されたテキストは完成度高いですからどのテキストでも大丈夫です。

字体、色使い、イラスト、紙質など自分が見やすいものを選ぶといいですね。

それでも迷う方はリンクを参考にしてください。

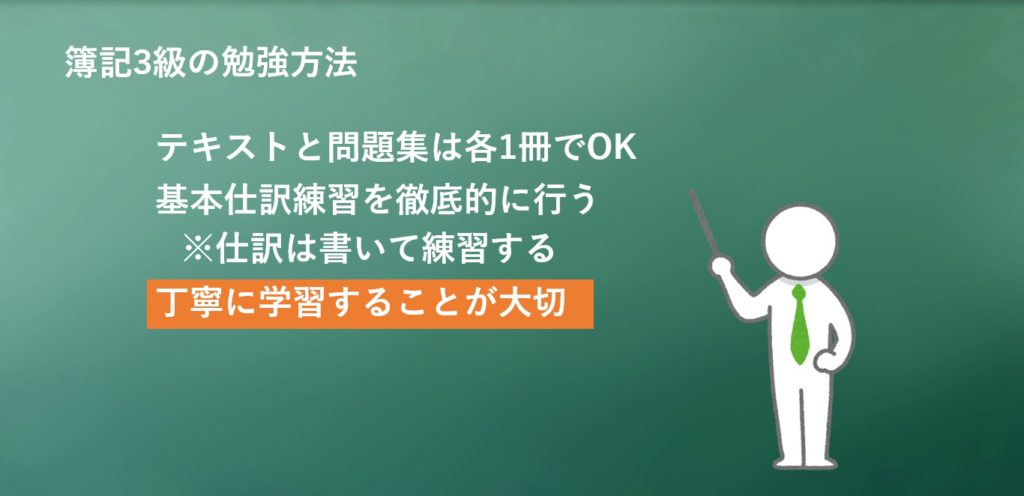

テキストと総合問題集は各1冊でOKです。

テキストで紹介されている例題で基本の仕訳練習を徹底的に行ってください。

仕訳の練習で最も大事なことは、書いて練習をすることです。

テキストを読んだだけでは身につきませんから、かならず、仕訳を書いてみてください。

その練習を行った後、仕上げに行ってほしい練習があります。

行うと仕訳の理解力が恐ろしいまでに深まります。

このあと、対策別勉強法でご紹介していきますね。

簿記3級テキストの選び方・学習の進め方

いまは一旦先に進みます。

簿記3級は丁寧に学習することが大切と言われます。

丁寧に学習する

どういうことでしょう?

意外と漠然としていますよね。

わたしたち、日常でもそうですけど、こういう漠然とした言葉ってそのまま受け取ってしまって、いざそれについて何かアクションを行おうとすると

はて?何をどうする?

となること多いですよね。

そこで、簿記3級、2級の学習上で躓く部分を例にしてみていきましょう。

初学者さんは、今はふーんと聞いていてください。

一通りテキストを学び終えたら、そういえば何か言ってたなと思い出していただき、この部分を再読いただけたらお役に立つと思います。

リベンジさんはここで確認してください。

簿記3級を丁寧に学習する例:現金過不足

2つ例を挙げます。

まずは現金過不足。

決算において帳簿の現金残高と手許現金に20円の相違があった場合の処理です。

決算において処理する現金過不足事項。

現金過不足勘定は使いませんね。

今回のケースではダイレクトに雑損を使用します。

現金過不足勘定は「期中において」とりあえず使用する勘定科目でした。

決算時に原因が判明しない場合は雑損、雑益に振り替えます。

日々の会計処理で行うことと決算で行うことを区別して抑えておくことは大事です。

簿記3級を丁寧に学習する例:利息の支払い

次の例は利息の支払いです。

3月31日に3月分の利息100円を現金で支払ったケース。

これは、決算で行うことでしょうか。

それとも、日々の会計処理に分類される取引でしょうか。

ここをおさえておくと、2級の有価証券を学習するときにお悩みが一つ減ります。

これは、日々の会計処理に分類されます。

決算で行うのは経過勘定項目の計上ですよね。

ここまででふーんタイムはおしまいです。

簿記3級問題別対策

最後に、問題別対策をお伝えして終わりにしましょう。

簿記3級は第一問から第3問で構成されています。

第一問は仕訳問題です。

簿記3級の範囲から万遍なく出題されますので、テキストで仕訳練習を行ってください。

それと、先ほどご紹介したやってほしい勉強法。

仕訳から取引を推測することです。

問題から仕訳を考える練習を私たちは行っていくんですけど、その逆。

これを行うと、理解力が恐ろしいまでにぐんと増します。

第二問は学習不足が目立つ論点です。

苦手にしている方も多い部分ですので、意識的に勉強時間を作ることをおすすめします。

テキストではわかりにくい部分もあるかと思いますので、動画をご活用ください。

特に、勘定記入が苦手な方多いですよね。

苦手な論点をつくらないようにしていきましょう。

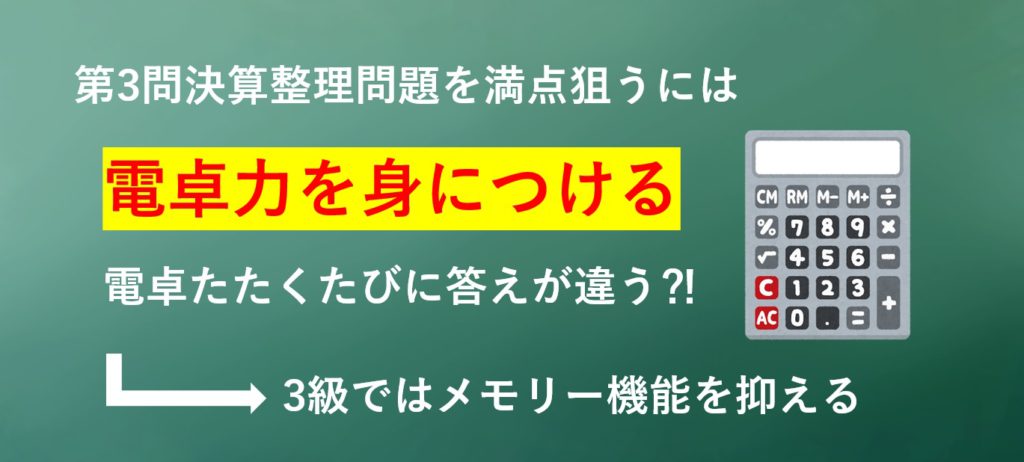

第三問は先ほどちょっと見ましたけど、決算整理をおさえることですね。

何を決算で行うのか?です。

これも理解力が恐ろしく増す学習方法があります。

決算後から決算を推測するというものです。

また、総合問題を解くと、どの勘定科目がP/L項目なのかB/S項目なのか迷う受講生さんが出てきます。

資産、負債、収益、費用、純資産

しっかりと覚えていきましょう。

ゲーム感覚で覚える動画を配信していますので、これもご活用ください。

電卓力

簿記3級を学んで初めて電卓を買った。

という方もいます。

普段使いませんから、ね。

そのため、電卓に慣れていません。

計算するたびに答えが違うなんてことは、簿記3級ではよくあります。

電卓に慣れてください。

計算ミスを減らすためには電卓の機能を覚えることも一つの手です。

※メモリーキーの使い方動画を配信しています。

FPおおき

日商簿記検定1級

税理士試験科目合格(簿記論)

簿記3級通信講座講師経験あり