赤字家計から黒字へ。年間貯蓄150万円達成の勘違い。実は貯蓄なしのリスク家計?

赤字家計から黒字家計へ

家計簿歴35年の家計簿FP(ファイナンシャルプランナー)おおきです。

どうしたらお金が貯まるの~~~~~?

という家計のお悩みをたくさんいただきます。

貯蓄しようと頑張ったものの、あることが原因で家計管理にメゲて落ち込んでしまう人がいます。

それは、雑誌の貯蓄記事。

今回はある記事を題材にして、家計管理する気持ちが軽くなるようなメッセージをお伝えできればいいなと思います。

目 次

赤字から黒字へ。年間150万円の貯蓄はすごい

思わずクリックしてしまうキャッチーな見出し。

「え~。赤字から年間150万円も貯蓄できたのぉ」

そう、また某雑誌の記事にクリックしてしまいました。

毎度のことながら記事の内容は感心しませんが、タイトルはうまいと思います。

見習わなくては……

年間貯蓄150万円だけれども実は貯蓄ゼロ家計

記事をさっと拝見したんですけどね。

まあ、題名通り年間貯蓄額150万円ではありませんでした。

純貯蓄は40万円ってとこですね。

貯蓄と混同しているプール分が残額の67万円くらい。

まだ40万円くらい計算あわない分は、児童手当分かな。

きちんと精査すると、貯蓄はほとんどないといえるかもしれません。

記事にあるように、赤字から黒字へ転換して年間貯蓄150万円は大きな勘違いといえそうです。

子供の学費貯蓄が抜けてる実質貯蓄ゼロ家計

まず最初に気になったのが、教育費。

記事内容から、子供の学費貯蓄分が児童手当だけだと推測されます。

子供三人の設定でしたから、純貯蓄分を全額学費として児童手当に上乗せ貯蓄して、15歳までで360万円/一人貯まります。

これでもまだ教育費は足りないので、奨学金等の検討は必要になりそうです。

子供の教育費を勘案すると、この家計は赤字ではないにしろ、ほぼ貯蓄はゼロといえるわけです。

心配な家計です。

教育費は家計の貯蓄と別に貯めていく

教育費は家計の貯蓄と別に貯めていく

貯蓄成功型記事は冷静に読む

記事の家計データ詳細は省きますが、こういう記事は冷静に読まなければなりません。

そのまま上っ面を受け入れて、貯蓄できない自分にダメ出しをしてしまい、辛くなる人が一定数存在するからです。

同じような収入と家族構成なのに、貯蓄額が低い自分はダメママ……

この記事のタイトルからすると、まず、年間貯蓄150万円とあれば、それなりに収入のある方か、親と同居の独身かなと推測したりします。

というのも、都内で夫婦と子供の5人世帯であれば、民間住宅で家賃は10万円前後はします。

家賃だけで年額120万円です。

これだけで手取り270万円必要(住居費120万円+貯蓄150万円)です。

生活費もかかりますよね。

水道光熱費、携帯、生命保険、食費、日用品などでかなり少なく見積もって10万円としても、年額120万円です。

すると、少なく見積もっても450万円程度の年収かなと推測できるわけです。

貯蓄金額の勘違いは将来にツケを繰り越す

今回の記事では、貯蓄とされていた実質プール分。

ここが問題の温床となっています。

自家用車関連費用やレジャー費となっていたのですが、これは貯蓄ではありません。

近い将来使う分のお金です。

家族のスペックを見ると、ボーナスがほとんどない家計なので、月の収入からその他の支出分をプールしているだけです。

貯蓄のつもりでいるが、実は支出先が決まっているお金。

一時的なプールでしかないお金です。

赤字から黒字へ。でも、実質貯蓄ゼロ家計

一時的なプール分を貯蓄と勘違いしてしまうと、未来の家計設計が大きくそれていってしまいます。

単純計算で、年間150万円貯まっているのであれば、10年後には1,500万円の貯蓄があるはずです。

いざ、10年後になって、1,500万円あるかといえば、ありませんよね。

150万円の貯蓄の中身は、使ってしまう分が67万円、児童手当は教育費でそのまま貯蓄するとします。

残額は40万円ですが、これは教育費に回して貯蓄計上をしたい。

と、なると、この家計の10年後の教育費を除いた貯蓄額はゼロなのです。

何のための貯蓄がいくらあるのか?

実は、このような勘違い家計はかなり多く存在します。

「貯蓄はどのくらいですか?」との質問には皆さんだいたい答えられます。

○○円とか、ありません!などですね。

しかし、質問を変えて、「何のための貯蓄がいくらありますか」聞くと、まず答えられなくなります。

「へ????」

というお顔でびっくりされます。

考えたこともなかったと、皆さん口をそろえておっしゃいます。

貯蓄の目的を明確にする

貯蓄家計への変身は、何のためのお金がいくら必要なのか把握することから始まります。

・なんのために

・いつ

・いくら

ここを明確にしておかないと、お金が必要な時期に足りない!ということになりかねません。

必ず必要になるお金は、計画的に貯めていく必要があるのです。

何のためにいつまでにいくら貯めるのかが明確になったら、現在の貯蓄を割り振ってみましょう。

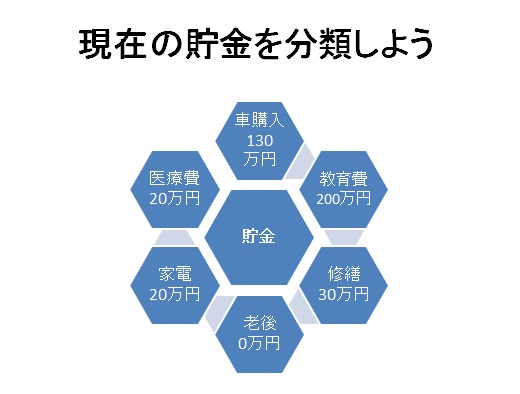

現在の貯蓄を目的別に割り振ってみる

写真を参考にしてわが家の貯蓄分類表を作成してください。

現在の貯蓄が、何のためにいくらの準備ができているかを明確にしましょう。

すると、今の家計管理上、何をしなければならないのかはっきりとしてきます。

将来のための貯蓄が明確になったら先取り貯金を始めましょう。

将来のための貯蓄が明確になったら先取り貯金を始めましょう。

せっかく先取り貯金を行っても満足に貯まらない人が続出。

勘違いが多い先取り貯金を解説しています。

緊急資金を必ず確保していく

万が一の緊急資金は、早急に確保しておくといいでしょう。

災害時、病気などに充てられるお金です。

運よく必要にならなければ最終的には老後費へ充当すればいいのです。

まずは備えておくことが大事になります。

計画的に貯蓄をしていく

貯蓄なのか一時的なプールなのか。

この部分をきちんと押さえておかないと家計の実態を見誤ります。

ここまで述べてきたように、貯蓄の目的を明らかにし、計画的に行うことにより、このような勘違い家計から脱出することができます。

先に結論を書きましたが、この家計は、心配な家計です。

この手の記事は本当に多いものです。

記事の是非云々は置いておきますが、わが家の家計を守っていくには、正しい家計管理を行っていくことです。

家計簿を学ぶ講座(2級)