年収600万円世帯でも貯蓄ゼロ。毎月赤字の40代夫婦の家計改善方法

年収600万円以上世帯40代夫婦貯金無しからの脱出

家計簿歴35年の家計簿FP(ファイナンシャルプランナー)おおきです。

年収600万円以上世帯の赤字家計改善の相談業務をメインとしています。

え?

年収600万円以上世帯でも家計は赤字?と驚かれますでしょうか。

赤字家計に陥るのに年収はさほど関係ありません。

収支のバランス崩れれば、その年収層でも赤字家計にある危険はあります。

最近増えている40代後半のご夫婦で貯金ゼロ家計を取り上げながら、改善方法を考えていきたいと思います。

事例形式でご紹介していきますね。

貯蓄なし。

と言ったって、貯蓄額が少ないだけで、ゼロってことはないでしょう。

そう思われますか?

貯蓄ゼロ家計は、実際に存在します。

しかも、年収600万円以上の高所得者層にも。

目 次

年収600万円貯蓄ゼロ家計のデメリット

貯金ゼロ家計のリスクは、何か一つでもイレギュラーな事態が起これば、たちまち借金家計に陥ることです。

平時は何とか毎月の収入と、ボーナスで回して常に収支トントン。

収入を使い切ってしまいます。

しかし、当然ながら突発的な支出が発生すれば、お金は足りなくなり家計は回らなくなります。

給料減、離職、病気、家電の故障。

家計を取り巻くリスクはたくさんあります。

貯蓄があれば、突発的なダメージが家計に直撃することを和らげることができます。

年収600万円でも貯蓄ゼロ家計のリスク感の低さ

貯蓄ゼロ家計の問題は早急には解決しません。

今まで貯蓄せずとも家計は危機的状況に陥らずに今に至っているからです。

「何とかなってきましたよ?」

このような悪しき感覚を長い間コツコツと身に付けてきてしまっているので改善は容易ではありません。

家計を改善する意味がわからないからです。

40代後半のAさんご夫婦が危機感を覚えたきっかけは、親の通院に付き添うための利便性を考えた引っ越しでした。

「引っ越そうにもまとまったお金がありません」

贅沢していないけどお金が貯まりません?

贅沢していないけどお金が貯まりません?

少し先の家計を眺めてみる

Aさんご夫婦は引っ越し代が手許になかったことをきっかけに、家計に興味をもってくれました。

「このままではいけないのかも?」

そこで、一緒に少し先のAさん一家の生活を眺めてみました。

子供の大学進学、自家用車の買い替え、定年後の生活費……

教育不費負担が大きいのは事実だけれども……

現役時代の収入を毎日の生活費だけでなく教育費や老後資金に振り分けていく必要性があります。

収入の一部を蓄えることによって、それらのコストを賄っていくということです。

「定年いつだろう?」

「生命保険って何に入ってたっけ?」

Aさん夫婦はたくさんの課題を見つけ出して、一つ一つメモに書きだし始めました。

毎月赤字家計の収支の配分を適正化する

貯蓄できない原因が家計のどこに存在するのかは、各家庭様々です。

しかも、問題点が一つに絞られているケースは少なく、いろいろ混在しています。

そのため、まずは、家計設計における大前提を確認しておきましょう。

収入の範囲内で、将来のための貯金を含めた支出の配分をすることです。

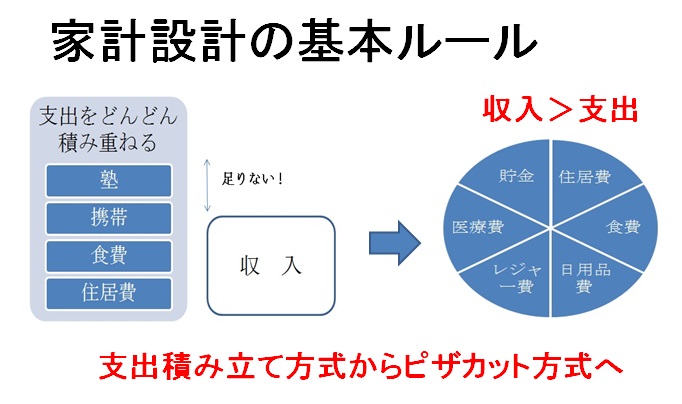

赤字家計は支出積み重ね方式家計で黒字家計はピザカット方式家計

赤字家計では、ほとんどが支出積み重ね方式で成り立っています。

この支出積み重ね方式の特徴は、収入の範囲内で支出を設計するのではなく、必要と思われる支出をどんどん重ねていく家計です。

これも大事

これも必要

その際に、収入とのバランスはさほど重要視されません。

必要性が先ですね。

支出が収入を超過すれば、収入を増やす・借入を行うなどで、なんとか賄おうとします。

ここに問題があるわけです。

人間の欲望は無限。

収入は有限ですから、欲望が先に来れば家計の収拾がつきません。

両者のバランスをとるために、収入の範囲内で支出を考えていくピザカット方式が大事になるのです。

家計赤字を改善するコツは支出に優先順位を付ける

収入の範囲内でお金を割り振るためには支出に優先順位をつけることです。

家計の見直しは優先順位の低い支出からカットしましょう。

さらに、優先順位が高くても、その支出の内容によってはグレードを下げることでコストカット可能な場合もあります。

たとえば、自家用車がないと移動が不便な地域の場合は、自家用車の優先順位は高くなります。

とはいえ、車種などグレードで金額も大きく異なってきますから、家計とのバランスを考えて選択していくことになるでしょう。

生活設計を見直す

貯蓄無し家計は、かなりのリスク家計です。

迷っている間もなく、抜け出すための行動をとって欲しいと思います。

まずは、いままでの生活設計を見直すことからでしょうか。

そのためには、収入の範囲内で支出を配分する、ピザカット方式の家計へ改善していくことです。

家計の設計手順はこちらを参考にしてください。