お金を貯めるコツは貯蓄の分類をすること。FPが貯蓄のコツを徹底解説

貯蓄を分類したことありますか?

家計簿歴35年の家計簿FP(ファイナンシャルプランナー)おおきです。

貯蓄が増えない!

増えたと思ったら、その分だけ臨時出費できれいに消えてしまう。

このようなお悩みは大変多くいただきます。

そこで今回は、貯蓄を増やすためのコツをお伝えしていきます。

目 次

何のための貯蓄がいくらありますか?

貯蓄はある。

しかし、何のための貯蓄が幾らあるのかは不明。

このようなケースは大変多く見受けられます。

例えば、貯蓄が100万円あったとしましょう。

何のための貯蓄がいくらありますか?

と、聞くと、特に考えたことがなかったというお答えが高確率で返ってきます。

貯蓄はあったほうがいい。

だから、ある。

だけど、何のために?いくら?の貯蓄があるのか考えたことはない。

こんな感じでしょうか。

貯蓄を目的別に分類する

レジャーなどで貯蓄を取り崩すときに、ものすごい罪悪感が生じるのは、「貯蓄を取り崩してしまう」からです。

貯蓄しなければならない(何となくそんな強迫観念ありませんか)のに、取り崩してしまった罪悪感。

貯蓄は増えなければならないのに、減らしてしまった後悔。

この問題は、貯蓄と一時的なプール資金とが混在しているから生じるものです。

貯蓄は、将来のための貯金で、長期的に準備していくものです。

例えば、教育費や車の買い替え、老後資金などがあります。

貯蓄分と一時的なプール分が混在した家計の危険事例はこちらでどうぞ

貯蓄分と一時的なプール分が混在した家計の危険事例はこちらでどうぞ

貯金と一時的なプール金は異なる

一時的なプール資金とは、近い将来に使うであろうお金のことです。

賃貸住宅の更新料、家電の買い替え、旅行、車検などの車両関係費などがあります。

貯蓄が増えない人の傾向として、近い将来使う予定であるお金を貯蓄と捉えてしまいがち。

これは、大きな間違いです。

近い将来に使う予定のお金と、先々に必要であろうお金や医療費や生活予備資金として備えておくお金。

これらを長期的な貯蓄と明確に分ける必要があります。

何のための貯蓄がいくらあるか目的別に明確にする

使うお金と取っておくお金が混在していれば、それは貯蓄の機能を果たさなくなります。

貯蓄が順調に増える人は、この区別ができており、貯蓄を取り崩さなくてもいい家計管理を行っています。

具体的には、この二種類の貯蓄を物理的に分けます。

簡単に言えば、貯蓄口座と一時的な資金プール口座とを別にするということです。

短期的に使うお金と、長い間使わないお金の区別。

これを行うということです。

ということは、口座を分けるためには、何のための貯蓄が必要なのかを明確にする必要があります。

わが家にとって、短期、長期で必要なお金を考えることが貯蓄するためのコツとなります。

短期的なプール資金を貯めたつもり家計もヤバイ!

短期的なプール資金を貯めたつもり家計もヤバイ!

貯蓄があると思っている勘違いはリスクが大きい

預貯金は十分あるから、将来飲食店を開業したいという方がいました。

しかし、子供二人の大学の授業料を納入したら貯蓄がほとんどなくなってしまったというのです。

飲食店の開業は遠い夢になってしまったとおっしゃいます。

これは、ざっくりと家計の貯蓄を一つにしており、将来必要な資金を明確にしていなかったために起こったことです。

貯蓄をどのように目的別に分けるのか?

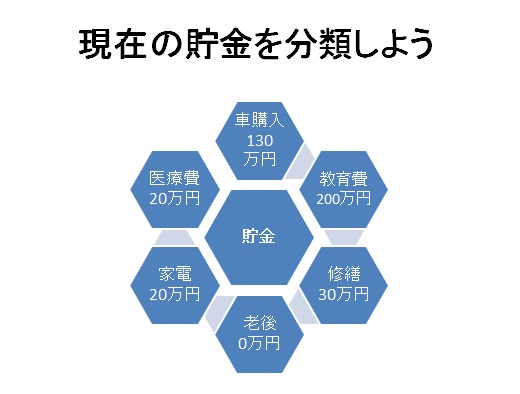

イメージ図を載せておきますね。

イメージ図では、教育費に200万円、修繕費30万円、医療費20万円、家電20万円、車購入用130万円です。

貯蓄は400万円。

と、ざっくり管理しているよりも、このように振り分けてみると、どの支出項目にいくら不足しているのか明確になりますよね。

貯蓄を分けて使える金額を明確にすると資金不足を防げる

現在の貯蓄を分けてみると、使える金額も明確になります。

車の購入に使えるのは、130万円ですよね。

130万円以上の車を購入したいのであれば、不足分を積み立てていくことになります。

先のコーヒー店開業の例でみたように、貯蓄を何かに使えば何かには使えません。

必ず必要になるお金は確保しておかなければなりません。

何のためのお金かを明確にしておくことで、他に流用することを防ぐことができます。

目的別にこれから貯める金額を把握する

現在の貯蓄をその使途別に割り振ったら、あといくら各々の項目に必要なのかを考えましょう。

何のためのお金がいくらいつまでに必要なのか。

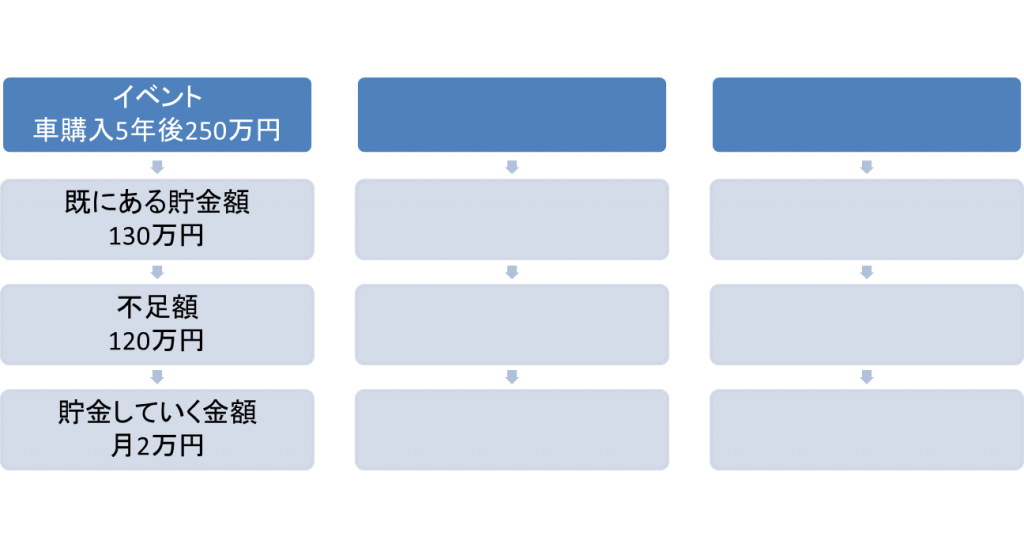

これを考えるには、次のような図を使うといいでしょう。

何のためのお金がいつまでにいくら必要かをまず記入します(濃い青の枠)。

その次に、現在の貯蓄を割り振った金額を記入します。

すると、目標までの不足額が割り出せますよね。

いつまでにいくら貯める必要があるのかが明確になります。

図の例だと、不足額は120万円で5年で貯めていく金額です。

目標を細分化して貯蓄計画を立てる

120万円不足かぁ。

と、ここで終わってしまうと、行動に移せません。

人は、行動を小さく分けないとなかなか動けないものです。

いきなり20キロ歩きなさい。といわれてもボーっとしてしまいます。

しかし、毎日1キロずつ20日間トライといわれれば、家から駅まで歩けばいいのね。と、日々の行動に移しやすくなるのです。

3つの口座を使い分けて貯蓄を確実に増やすコツ

貯蓄達成へのルートを細分化してみよう

では、不足する120万円をどのように準備していくのか細分化してみましょう。

ここでのポイントは5年後です。

お金が必要になるのは5年後。

60カ月でコンスタントに準備していくのであれば、120万円÷60カ月=2万円/月となりますね。

120万円貯めなきゃ!

と、思うより、月2万円貯めよう。のほうが、グッと車が近づいてきませんか?

このように、わが家の貯金をぜひ一度整理していただけたらと思います。

貯める金額が割り出せたら、先取り貯金を利用して確実に夢に近づいていきましょう。

家計簿を学ぶ講座(2級)