家計管理で大事なことは、貯蓄癖をつけること

貯蓄できない思考の脱出は貯蓄癖をつけること

家計簿歴35年の家計簿FP(ファイナンシャルプランナー)おおきです。

家計簿・家計管理に関してたくさんお悩みをいただきます。

特に、貯金ができないお悩みは多くあります。

長い間ずっと貯金ができない生活を行ってきた場合は、貯金ができない生活が出来上がってしまっている可能性があります。

その期間が長かれば長いほど、思考も貯金ができない思考になってしまっています。

そこで、家計を組み替えて貯金のできる生活を続けていくことで、習慣化することが大切になります。

今回は、「貯金癖をつける」をテーマにお伝えしていきます。

目 次

貯金が習慣となる生活スタイル

家計管理を行う上で大事なことは、貯金癖を付けることです。

貯金癖=貯金の習慣

習慣って、毎日、いつものことの積み重ねです。

と、言うことはね、それが当たり前で、慣れちゃうんですよ、その状態に。

毎月赤字の人であれば、赤字の習慣を作っているわけです。

毎月せっせと、赤字の習慣つくり。

この状態に慣れてしまうと、赤字の状態でも違和感を抱かなくなってしまいがちです。

「今月も赤字だけど、まあいつものことだし」という感じです。

赤字が習慣の生活スタイルが普通状態になってしまうのです。

お金がない状態に慣れない

赤字が普通である習慣は、黒字へ改善する思考が停止します。

自分にとって普通のことを改めて考えようとする人はあまりいませんよね。

例えば、健康体の人が駅でいつもエスカレーターを利用していて、階段を使わないケースを例に挙げてみますね。

運動不足解消には階段を積極的に利用したいところです。

「一段ずつ登りましょう。もう少し」

なんて、励ましのメッセージが階段に書きこまれている駅もありますね。

しかし、常にエスカレーターを利用していると、改札抜けると自然とエスカレーターの方向へ足を向けてしまいます。

逆のケースもありますね。

常に階段を利用している人は、自然と階段に舵を取っています。

習慣付いてしまっている場合は、意識しておかないとなかなか違う行動はとりにくいものです。

考えることさえしなくなりますから。

いつも通り

は、脳に負担の少ない状態なのだそうです。

貯蓄家計の生活習慣を身に付ける

週間とは恐ろしいもので、赤字の習慣がついていると自然と赤字になる家を計作り出し、黒字の習慣がついていると黒字になる家計を作り出します。

とはいえ、習慣というものは毎日の積み重ねです。

赤字家計をいきなりウルトラCで貯蓄家計へ変身させることは難しいと言えます。

「簡単に・楽に・誰でも貯金家計に変身」という文句を雑誌等で見かけますが、良い習慣を身に付けていくには時間がかかります。

これは、冷静に考えればそうだなと納得してもらえると思います。

長い時間をかけて身に付いてしまった赤字となるお金の使いかたや生活は、なかなか変えることは出来ません。

時間がかかると覚悟して、気が付いた時にすぐに改善を行うのがベストです。

貯蓄家計の思考習慣を身に付ける

繰り返しになりしつこいですが、

・貯金したい

・家計を楽にしたい

・赤字をなくしたい

・貯金の目減りをなくしたい

と、少しでも思ったら、黒字の習慣を作る必要があります。

赤字の習慣は悪い習慣。

黒字の習慣は良い習慣。

です。

家計に貯蓄を組み込む

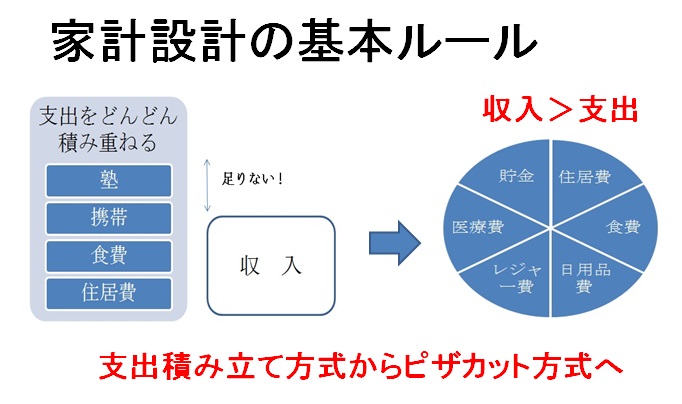

貯蓄家計と赤字家計の大きな違いは、システム化されているか否かです。

貯蓄家計は貯蓄を先に確保して、残りのお金で支出を組み立てています。

そのため、家計の中身を把握しています。

一方、赤字家計はそもそも家計簿をつけていない人が多く支出額さえも把握していません。

家計の中身を知らないのです。

そこで、いくら使っているのか現状把握が必要です。

「お金が余ったら貯金」は貯蓄できない思考

貯蓄できない人にその原因をお聞きすると、「お金が余らないから」というお答えが返ってきます。

悪い習慣思考に陥っているのがわかります。

お金は余りません。

あればあるだけ支出は起こります。

貯蓄ができない家計のほとんどは、支出を積み重ねて家計が出来上がっています。

あれも必要、これも必要と支出が増えていき、トータルしたら収入を超える支出。

これでは貯まりません。

収入の範囲内で支出を配分するように家計の設計方法を変えてみることをおすすめします。

先に貯蓄分を確保して残りのお金で家計を設計することがポイントになります。

貯蓄癖は貯蓄体験を積み重ねることで思考が変化する

貯蓄したことのない人や赤字家計では、その状態に慣れてしまい普通になってしまうとお伝えしました。

この状態を脱出しようと思ったら、貯蓄体験を積み重ねていくといいでしょう。

貯蓄する、できるという体験が大きく不足していますから、少しずつでも貯蓄ができる体験を積み重ねていくことをおすすめします。

成功体験を積み重ねることにより、自信が付きますし、なにより意欲的になります。

私もできると感じてもらえると、家計の改善に弾みがついてきます。

家計管理は夫婦で行う

家計の管理は誰が行っていますでしょうか?

赤字家計、貯蓄できない家計は、出来る限り夫婦で家計改善することをおすすめします。

どちらか一方が頑張っても、なかなか成果が出ずに疲れ果ててしまいます。

夫婦でわが家の現状を把握して、お金の配分方法を話し合えるといいですね。

とはいえ、弊所の相談者さんの中には「お金の話をするとパパが怒る」という人も少なくありません。

収入が少ないと言われているようで、男性はお金の話を嫌がる傾向にありますね。

せっかくパパが毎日頑張って手にしたお金ですから、家族で有意義に使うために夫婦で家計支出の配分を決めようというスタンスでアプローチしてみてはいかがでしょうか。

家計管理は夫婦で行うと改善が早くなります。

家計簿を学ぶ講座(2級)