貯蓄できない人に多い「想定外出費」を把握する家計簿のコツ

貯蓄ができた勘違いが家計を狂わす

家計簿歴35年の家計簿FP(ファイナンシャルプランナー)おおきです。

家計のお悩みをたくさんいただきます。

お金の貯まらない人に多いのが「急な出費」です。

今月は○○があったために家計が苦しいというもの。

この急な出費はなぜ毎月のようにあるのでしょうか。

今回は、家計における急な出費について考えてみたいと思います。

目 次

浮いたお金がすぐに消えるミステリー

家計を狂わす「想定外の出費」。

今月は貯金ができた!と、喜んだのもつかの間、その同額程度の出費がなぜか発生します。

臨時収入も同じですよね。

突然数万円程度の臨時収入が入ったと思ったら、タイミングよく家電が壊れて消えていく。

浮いたお金。

すぐに消える。

何故か消える。

全額消える。

この現象は、貯蓄のできない家計に大変よくみられるものです。

家計の想定外の出費は想定できる

ミステリー現象が起こる原因はたった一つ。

わが家の支出を把握していないことです。

家計相談をしていると、毎月「想定外の出費」を訴える人がいます。

・家族が次々に病院にかかった

・メガネが壊れて新調した

・親戚がきて外食が多かった

こんな感じです。

まあ、よくある理由でしょ。

と、いうことはね、よく起こる出来事なのです。

想定外の支出ではなく、想定内の支出なんです。

特に、毎年同じ月に同じような支出があれば、それは臨時に起こったものではありませんよね。

忘れているだけ。

支出を想定していても貯金できないケースを解説

支出を想定していても貯金できないケースを解説

一年間の家計支出を想定してみよう

家計によく起こる「想定外の支出」は、超単純化して例えると、

給料日前日の財布に1万円入ってて、得した気分になった。

よく考えると、水道料金9,800円払ってなかった。

こんな感じです。

支出に関して計画するときは、いかに想定外の支出を減らすかがポイントになります。

これは、生活上の観察力がカギになるでしょうか。

例えば、

・6月は誕生日続きで外食費が多くなる

・自転車が2年サイクルで買い替え・子供の塾の夏季講習・修学旅行の積み立て(年3回)

家計によっていろいろあるでしょうが、毎月コンスタントに支出されるものでない限り、ついつい忘れてしまいます。

そこで、一年を通してわが家の生活に合わせた支出の特徴をつかみましょう。

支出と貯蓄を区別して管理しないと危険!

支出と貯蓄を区別して管理しないと危険!

家計簿に記帳すると忘れがちな支出を掴みやすい

支出の特徴をつかむには、記帳することです。

簡単に言えば、家計簿をつけると、支出の傾向がつかみやすくなります。

書いて残す。

最強なアイテムですよね。

私たちは常時使ったお金のことを考え覚えているほど暇ではありません。

次から次へとこなさなくてはならないタスクがありますから、あっという間に忘れてしまいます。

たとえば、「固定資産税は年に何回払っていますか?」

という質問に、え?という顔をされる人はかなり多くいます。

金額は?

支払時期は?

「さて……?????」

支出を忘れてしまうことは「想定外」出費を生む原因になりますから、書いて残しておくことは大変大事になります。

家計簿を始めるなら、手書きの家計簿を選びましょう。

家計簿を始めるなら、手書きの家計簿を選びましょう。

一年の支出表を作成するといい

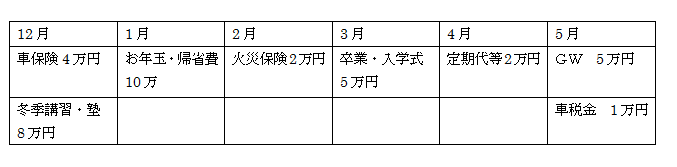

毎年〇月に支出するお金は、年間の支出表を作成して記入しておくとわかりやすいですね。

年間の支出表というと難しそうに聞こえますが、1月から12月まで月を書いて、その月の支出と金額をメモするだけです。

見本のイメージ図を載せておきますね。

作成時の参考にしてみてください。

イレギュラーな支出は毎月の家計とは別にする

この他にも、家計には突発的な支出が発生しますよね。

たとえば、冠婚葬祭や家電の故障、突然の入院などです。

このような突発的な支出の見込みを把握したら、家計とは別にその予算を確保しておきましょう。

家計はレギュラー陣で管理すると、やりやすくなります。

月単位でみればイレギュラーでも、年単位で見ればレギュラーである支出はレギュラー支出です。

突発的なイレギュラー支出も、あらかじめ想定しておくことによって、支出に慌てずに済みます。

先ほどの例でいえば、臨時収入にぬか喜びしなくて済むようになります。

隠れた支出を想定しておかないから、一時的にお金が浮いても、すべて消えてしまうわけです。

貯蓄上手は想定上手

貯蓄家計は、支出把握が上手です。

しっかりと支出を把握しておくので、貯める分はその役割通り、貯蓄へとわまります。

貯める分と使う分が明確に分離できている家計です。

これは、先を見通す力です。

苦手かも。と、思われる人は、ぜひ練習してください。

練習すればだれにでもできるようになります。

先ほど紹介した支出表を作成することにより、少し先を見通すことが可能になります。

家計管理は先を見通して今をコントロールする能力

家計管理を行うと、想定外の支出を減らすことが可能です。

まずは、記帳してわが家の支出傾向を把握しましょう。

その際に、車関係費、住居の更新料、家電の買い替え費など忘れやすいので注意してくださいね。